Сущность и принципы организации налично-денежного оборота. Особенности организации налично-денежного оборота Денежный агрегат М2

Под денежным обращением понимается процесс непрерывного движения денег в наличной и безналичной формах, обслуживающий процессы обращения товаров, услуг, движения капиталов.

Следует различать понятия «денежный оборот » и «платёжный оборот» . Под платёжным оборотом понимается совокупность платежей, совершаемых контрагентами рыночных отношений в процессе хозяйствования. Так как далеко не все платежи осуществляются в непосредственно финансовой форме, понятие платёжного оборота значительно шире понятия денежного оборота. Оно включает расчёты различными суррогатами денежного .

Схема денежного оборота внутри экономической системы показана на рисунке. Овалами обозначены банковские учреждения и специализированные кредитно-финансовые институты, прямоугольниками – небанковские участники денежных операций. Стрелками показаны и соответственно пронумерованы денежные потоки, функционирующие в экономической системе. Рассмотрим эти потоки подробнее.

Первая группа денежных потоков, помеченная стрелкой 1, возникает во взаимоотношениях центрального (национального) банка и коммерческих банков. Национальный банк Республики Беларусь является эмиссионным центром страны, следовательно, он снабжает коммерческие банки и специализированные финансово-кредитные институты наличными деньгами. В случае избытка налично-денежной массы у конкретного коммерческого банка он обязан сдать излишки денег в соответствующее территориальное учреждение Национального банка – расчётно-кассовый центр, что рождает встречный денежный поток. Кроме того, во время инкассации денег от учреждений второго уровня банковской системы сдаются ветхие и пришедшие в негодность денежные знаки.

Рис. Схема денежного оборота внутри экономической системы

Таким образом, Национальный банк Республики Беларусь является организатором системы расчётов в экономической системе, т.е. проводит расчёты между коммерческими банками и специализированными финансово-кредитными институтами.

Денежные потоки, отмеченные цифрой 2, характеризуют платёжно-расчётные операции, совершаемые между банковским и небанковским секторами национальной экономики. Все субъекты хозяйствования, официально зарегистрированные на территории Республики Беларусь, имеют счета в банковских учреждениях страны для проведения расчётов, как между собой, так и с физическими лицами. Физические лица могут открывать в банке специальный депозитный счёт, с помощью которого возможно осуществление безналичных расчётов. Списание и зачисление денежных средств по вышеназванным счетам определяет безналичную часть денежного оборота на данном уровне.

Налично-денежные операции данного уровня возможны путём снятия и зачисления наличных денег на вышеуказанные счета физическими и юридическими лицами. Юридические лица могут снимать наличные денежные средства со своих счетов для расчётов с физическими лицами ( работникам, оплата прочих договоров с физическими лицами, выплата дивидендов частным акционерам и т.д.), а также в ограниченных размерах могут проводить расчёты между собой (денежный поток 4). Население может проводить любые расчётно-платежные операции, не связанные с предпринимательской деятельностью, в наличных деньгах. Порядок проведения расчётов по предпринимательским операциям (т.е. операциям, имеющим целью извлечение дополнительного дохода) оговаривается отдельно.

Зачисление наличных денег на счета юридических лиц возможно в виде выручки от реализации продукции, оказания услуг. Национальное законодательство разрешает налично-денежные расчёты не только в розничной торговле, но и в ряде других операций (например, расчёты за сельскохозяйственную продукцию).

Часть денежного оборота, обслуживаемая денежными потоками 3, предполагает в основном налично-денежные операции, так как это операции с физическими лицами. Сюда включаются операции по непосредственным выплатам наличных денег работодателями, а также вся розничная и значительная часть мелкооптовой торговли.

Денежные потоки 4 и 5 показывают внутренние обороты денежных средств, осуществляемых, как правило, в наличной форме. Это расчёты юридических лиц между собой в незначительных суммах и физических лиц между собой (рынки, частная практика и т.д.).

Денежные потоки 6 предполагают внутренние операции банковской системы. Эти операции возможны как в наличной, так и в безналичной форме. Безналичные операции этого уровня осуществляются в двух основных направлениях:

- межбанковские расчёты без участия Национального банка (клиринговые палаты и союзы, прямые корреспондентские отношения)

- межбанковское кредитование (кредитование одним коммерческим банком другого). Эти операции регулируются Национальным банком, а также внутренними договорами участников сделок

Денежное обращение подразделяется на две сферы:

- наличную

- безналичную

Налично-денежный оборот является непрерывным процессом движения наличных денег, которые представлены банкнотами, или банковскими билетами, казначейскими билетами, металлическими разменными монетами. Кругооборот наличных денег обслуживает получение и расходование денежных доходов населения, часть платежей предприятий и организаций.

Налично-денежный оборот организуется государством в лице центрального банка через систему расчетно-кассовых центров, где имеются резервные фонды денежных знаков и монет, а также оборотные кассы по приёму и выдаче наличных денег. Расчётно-кассовые центры обслуживают расчётную деятельность банков, осуществляют инкассацию денег и проводят операции, связанные с денежным оборотом. Организация и управление наличным денежным обращением осуществляется в централизованном порядке, что должно обеспечивать устойчивость и эластичность денежного обращения.

Все юридические лица хранят свои свободные денежные средства в учреждениях банков на соответствующих счетах на договорных условиях.

В Республике Беларусь в связи с огромным расширением налично-денежного обращения законодательно ограничен этот оборот для юридических лиц. Для хозяйствующих субъектов установлен лимит наличных денег.

Безналичный денежный оборот отражает движение стоимости без участия наличных денег посредством перечисления денежных средств по счетам кредитных учреждений, а также в зачет взаимных требований.

Безналичный оборот предполагает участие в денежной операции посредников в лице специализированных кредитных организаций. Возникновение таких посредников означает, что денежными потоками начинают управлять специфические институты, создаваемые для аккумуляции и перераспределения денежных средств. Безналичный оборот возможен и напрямую между контрагентами при встречном товарообмене, когда имеет место зачёт взаимных требований и обязательств. В таком случае через посредников происходит только та часть безналичного оборота, которая не урегулирована взаимозачетом.

Участники безналичного оборота открывают счета в банках и других кредитных организациях. Движение безналичных денег осуществляется по поручению клиента соответствующей кредитной организации, оформленному соответствующим унифицированным платежным документом.

Безналичный оборот осуществляется в различных формах, устанавливаемых центральным банком. Он же определяет формы платёжных документов и порядок их оформления. Выбор формы расчётов зависит от конкретных условий сделок и операций и фиксируется в договорах между контрагентами.

Безналичный оборот можно классифицировать в зависимости от характера осуществляемых контрагентами операций. Безналичный оборот, обслуживающий коммерческие операции, осуществляется параллельно с оборотом материальных ценностей. Безналичный оборот, обслуживающий финансовые операции, можно разделить на две части. Одна из них связана с выполнением обязательств предприятий и граждан перед государством по уплате налогов и сборов. Другая часть обслуживает финансовые операции, совершаемые участниками рынка с различными денежными инструментами через специализированные финансово-кредитные учреждения. Такие операции по своей природе являются спекулятивными и виртуальными. Виртуальность означает возможность заключения сделки при отсутствии самого актива и его приобретении после наступления определенных событий, предусмотренных условиями договора, а также сделки с поставкой актива в будущем (срочные сделки).

Объём безналичного денежного оборота зависит от размера , уровня цен и налогов, структуры производства, стоимости материальных и нематериальных ценностей, активов и факторов производства, обращающихся на рынке, процентных ставок по кредитам и депозитам, скорости платежей и расчётов, состояния банковской платежной системы, масштабов экспортно-импортных операций и т.д.

В форме безналичного оборота совершается также оборот ценных бумаг. Он имеет существенную специфику, так как ценные бумаги являются менее ликвидным активом по сравнению с деньгами. Наиболее распространенными ценными бумагами являются квази (векселя) и эмиссионные ценные бумаги. Данные бумаги выпускаются в определенном объёме, по единому номиналу, единым правилам и условиям и требуют регистрации прав владельцев держателей.

Наличный и безналичный обороты тесно взаимосвязаны между собой. Наличный оборот легко превращается в безналичный, например, при инкассации наличной денежной выручки, полученной предприятием, или при открытии физическими лицами счёта в банке и т.д. Единство наличного и безналичного оборотов проявляется также в том, что они образуют денежную массу, являющуюся объектом денежного таргетирования.

Наличный и безналичный денежный оборот отражают общее состояние экономики и одновременно подвержены активному воздействию со стороны всех участников денежных отношений. Нормальное состояние наличного и безналичного оборота означает, что экономика развивается успешно, имеет место экономический рост и устойчивое развитие домашних хозяйств. И, наоборот, кризисное состояние экономики ведёт к спаду производства, сокращению инвестиций, росту безработицы, при этом деньги теряют устойчивость, обесцениваются, наблюдается рост цен, дисбаланс между и предложением, инфляция.

Налично-денежный оборот организуется государством в лице Центрального банка. Основные требования к организации налично-денежного оборота изложены в принятом Центральным Банком «Положении о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации» (утверждено ЦБ РФ

24.04.2008 г. № 318-П).

Налично-денежный оборот организуется на основе следующих принципов:

все предприятия и организации должны хранить наличные деньги (за исключением части, установленной лимитом) в коммерческих банках;

банки устанавливают лимиты остатка наличных денег для предприятий всех форм собственности;

обращение наличных денег служит объектом прогнозного планирования; управление денежным обращением осуществляется в централизованном порядке;

организация налично-денежного оборота имеет целью обеспечить устойчивость, эластичность и экономичность денежного обращения;

наличные деньги предприятия могут получать только в обслуживающих их учреждениях банков.

Устанавливается, что порядок урегулирования претензий по выявленным недостачам, излишкам, неплатежным и поддельным денежным знакам определяется договором, заключаемым между кредитной организацией и клиентом.

Для осуществления кассового обслуживания физических и юридических лиц, а также для выполнения операций с наличными деньгами и другими ценностями кредитные организации в зданиях, принадлежащих или арендуемых ими, создают оборудованные и технически укрепленные помещения. Необходимость создания помещений для совершения операций с ценностями определяется руководителем кредитной организации исходя из выполняемых операций с ценностями.

Для обеспечения своевременной выдачи наличных денег с банковских счетов организаций, предприятий, учреждений, независимо от организационно-правовой формы, и физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, а также со счетов по вкладам граждан кредитным организациям устанавливается сумма минимально допустимого остатка наличных денег в операционной кассе на конец дня. Фактический остаток денег в кассе не должен быть ниже установленного.

Минимальный остаток наличных денег в операционной кассе устанавливается кредитной организацией по согласованию с учреждением Банка России, исходя из объема оборота наличных денег, проходящих через кассу, графика поступления денежной наличности от клиентов, порядка ее обработки и других особенностей организации наличного денежного оборота и кассовой работы. По мере необходимости минимально допустимый остаток наличных денег в операционной кассе на конец дня может пересматриваться кредитной организацией в установленном порядке.

При совершении кассовых операций кредитные организации в установленном порядке могут применять программно-техническое оборудование, автоматы для приема и выдачи денежной наличности клиентам, в том числе с использованием персонального компьютера, установленного на рабочем месте кассового работника, терминалы, функционирующие в автоматическом режиме и предназначенные для приема денежной наличности от клиентов и ее хранения, банкоматы и другие программно-технические комплексы.

Кредитная организация может застраховать денежную наличность операционной кассы, находящуюся в хранилищах ценностей самой кредитной организации и ее внутренних структурных подразделениях, программно-технических комплексах, а также жизнь кассовых работников, осуществляющих операции с денежной наличностью (ценностями).

В случае, если денежная наличность кредитной организации застрахована на сумму не менее суммы установленного ей минимально допустимого остатка наличных денег в операционной кассе, требования к технической укрепленности помещений для совершения операций с ценностями и программно-техническим комплексам определяются кредитной организацией по согласованию с организацией, осуществляющей страховую деятельность в соответствии с законодательством Российской Федерации и заключившей с кредитной организацией договор страхования.

Кредитная организация осуществляет инкассацию и доставку собственных наличных денежных средств и ценностей, а также наличных денежных средств и ценностей, принадлежащих клиентам, самостоятельно либо на договорных условиях через другие организации, осуществляющие операции по инкассации и входящие в банковскую систему Российской Федерации.

Выдача денежных знаков Банка России из касс кредитной организации производится в упаковке предприятий-изготовителей банкнот и монеты Банка России, учреждений Банка России или кредитных организаций. Наличная иностранная валюта выдается из касс кредитной организации в упаковке эмиссионного банка или кредитной организации.

Для комплексного кассового обслуживания физических и юридических лиц и обработки денежной наличности кредитная организация создает кассовое подразделение, состоящее из приходных, расходных, приходно-расходных, вечерних касс, касс пересчета и других. Целесообразность создания тех или иных касс, их количество и численность кассовых работников, а также необходимость установки банкоматов, электронных кассиров, автоматических сейфов определяются руководителем кредитной организации.

Руководитель кредитной организации обеспечивает сохранность денежных средств и ценностей, организацию кассового обслуживания клиентов, контроль за оприходованием наличных денег, поступивших в кассы кредитной организации, и несет ответственность в соответствии с законодательством Российской Федерации.

Непосредственное выполнение операций с наличными деньгами осуществляют кассовые и инкассаторские работники. Операции, выполняемые указанными работниками, определяются функциональными обязанностями, возложенными на них распорядительным документом кредитной организации.

Кассовые операции при обслуживании юридических и физических лиц могут производиться кассовым работником с возложением на него обязанностей бухгалтерского работника. В этом случае должно применяться программно-техническое оборудование и соответствующее программное обеспечение, в котором устанавливается система контроля, исключающая доступ кассового работника к проведению операций по банковскому счету клиента без его распоряжения. Указанный работник в установленном порядке осуществляет проверку принятых от клиентов кассовых документов, оформляет их, отражает сумму денег в кассовом журнале, принимает или выдает денежную наличность, отражает сумму принятых или выданных денег по банковскому счету клиента.

Кассовым работникам запрещается:

передоверять выполнение порученной работы с ценностями другим лицам, а также выполнять работу, не входящую в круг их обязанностей, установленных настоящим Положением и закрепленных распорядительным документом кредитной организации;

выполнять поручения клиентов по проведению операций с денежной наличностью по их счетам, минуя бухгалтерских работников, при отсутствии вышеуказанной системы контроля;

хранить свои деньги и другие ценности вместе с деньгами и ценностями кредитной организации.

Вопросы для самопроверки

Какие нормативно-правовые документы регламентируют организацию налично-денежного оборота в РФ?

Что представляет собой налично-денежный оборот?

Какую роль играют в налично-денежном обороте оборотные кассы расчетнокассовых центров?

На каких принципах организуется налично-денежный оборот?

Какая организация определяет - какой минимальный остаток наличных денег должен находиться в операционной кассе?

Налично-денежный оборот

Налично-денежный оборот

расчетно-кассовые центры Резервные фонды

| Налично-денежный оборот организуется государством в лице центрального банка. Для этого центральный банк систематически издает документ, который называется «Порядок ведения кассовых операций в народном хозяйстве». Последний раз этот документ в России издавался в сентябре 1993 г. Налично-денежный оборот организуется на основе следующих принципов: все предприятия и организации должны хранить наличные деньги (за исключением части, установленной лимитом) в коммерческих банках; банки устанавливают лимиты остатка наличных денег для предприятий всех форм собственности; обращение наличных денег служит объектом прогнозного планирования; управление денежным обращением осуществляется в централизованном порядке; организация налично-денежного оборота имеет целью обеспечить устойчивость, эластичность и экономичность денежного обращения; наличные деньги предприятия могут получать только в обслуживающих их учреждениях банков. |

Показатели объема и структуры денежной массы в РФ.

Один из основных количественных показателей денежного обращения является денежная масса - совокупность покупательных, платежных и накопленных средств, обслуживающих различные связи и принадлежащих физическим и юридическим лицам и государству. Уход золотых денег из внутреннего и внешнего оборота оказал серьезное влияние на структуру денежной массы. Господствующее положение заняли неразменные кредитные деньги (банкноты), выступающие в наличной и безналичной формах. Для анализа изменений денежной массы на определенную дату и за определенный период используются денежные агрегаты: Мо - наличные деньги, М1 - средства на счетах, М2 - срочные вклады населения, МЗ - сертификаты и облигации госзайма, М4 - депозиты в кредитных учреждениях. Для характеристики денежной массы используется показатель -денежная база. Включает агрегат Мо плюс денежные средства в кассах КБ, обязательные резервы банков в ЦБ и средства на корреспондентских счетах КБ в ЦБ. Денежная масса зависит от 2 факторов: количества денег и скорости их оборота. В России главная причина увеличения денежной массы - огромный дефицит федерального бюджета. Денежная масса в обороте увеличивается в результате расширения кредитных операций банков со своими клиентами за счет получения средств из централизованного резерва ЦБ. Для расчета скорости обращения денег, т.е интенсивности их движения при выполнении ими функций средства обращения и платежа, используются два показателя: скорость движения денег в кругообороте стоимости общественного продукта, оборачиваемость денег в платежном обороте. На нее влияют циклическое развитие производства, темпы его роста, "движение цен, структура платежного оборота, развитие кредитных операций и взаимных расчетов, уровень процентных ставок за кредит на денежном рынке, внедрение компьютеров для операций в кредитных учреждениях, использование электронных денег в расчетах. Скорость изменяется в зависимости от периодичности выплат доходов, равномерности расходования населением своих средств, уровня сбережения и накопления. Поскольку скорость обращения денег обратно пропорциональна количеству денег в обращении, то ускорение их оборачиваемости означает рост денежной массы. Увеличение денежной массы при том же объеме товаров и услуг на рынке ведет к обесценению денег т. е в конечном итоге является одним из факторов инфляционного процесса

Рис. 14. Соотношение наличной и безналичной денежной массы в развитой стране

В странах с ненадежной банковской системой и неразвитым рыночным хозяйством соотношение наличной и безналичной денежной массы выглядит иначе (рис. 15):

Рис. 15. Соотношение наличной и безналичной денежной массы в развивающейся экономике

Понятие ликвидности употребляется не только по отношению к денежной системе, но и к кредитно-банковской, международной валютной, системе платежных балансов и т. д. Ликвидность по отношению к деньгам - это их свойство быть использованными своим владельцем для немедленного приобретения необходимых благ. В зависимости от конкретной формы, в которой существуют деньги (наличные и безналичные), усиливается, или, напротив, снижается ликвидность денег. Так, наличные деньги намного ликвиднее безналичных, а в безналичной денежной массе деньги на текущих счетах, которые можно использовать посредством чеков, переводов, кредитных карточек, гораздо ликвиднее денег на срочных вкладах, так как на последних существует временное ограничение, в течение которого владелец счета не может воспользоваться всей суммой вклада, а лишь процентами по нему.

Ликвидность различных форм денег по степени возрастания ликвидности:

§ Деньги на срочных и сберегательных банковских вкладах;

§ Деньги на вкладах до востребования (текущих) чеки, векселя, платежные поручения, кредитные карточки, электронные деньги, дорожные чеки;

§ Наличные деньги, банкноты, ассигнации, казначейские билеты, разменная монета, ценные бумаги;

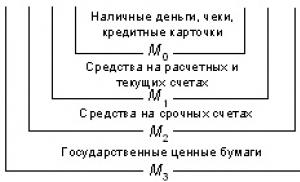

Денежный агрегат М0

В агрегат М 0 входят все виды денег, обладающих высокой степенью ликвидности.

Разные виды денег и разные виды денежного обращения позволяют ввести определенную классификацию денег в зависимости от степени их ликвидности и сферы применения. Это нашло выражение в создании системы агрегатов денежной массы, применяемой при анализе национальных систем денежного обращения различных стран. В первоначальный агрегат входят наличные деньги и чеки :

М 0 = C + чеки ,

где С - начальная денежная масса (cach).

Наличные деньги в свою очередь состоят из бумажных денег, банкнот и разменной монеты.

Чеки - это документы установленной формы, которые можно либо предъявлять в банк для получения наличных денег, либо непосредственно использовать как платежное средство наряду с наличными деньгами. Использование чеков предполагает наличие текущего счета в банке. В последние два десятилетия универсальным пластиковым заменителем чековой книжки, становится кредитная карточка, занимающая гораздо меньше места в кошельке участника денежного обращения.

Денежный агрегат М1

Агрегат М 1 является дополненным агрегатом М 0 и может быть представлен следующим образом:

М 1 = М 0 + средства на расчетных и текущих банковских счетах

Очевидно, что степень ликвидности банковских вкладов гораздо ниже, чем в целом по агрегату М 0 , поэтому и агрегат М 1 менее ликвиден.

Современные деньги М 1 неполноценные, но выполняют функцию денег.

Предствленные ниже признаки агрегата М 1 позволяют ответить на вопрос, почему современные деньги М 1 , являясь неполноценными (у них нет внутренней стоимости) и неразменными (золото), тем не менее выполняют все функции денег.

1-й признак . Наличные деньги выпускаются в обращение Центральным банком РФ, далее ЦБ РФ принимает меры по сохранению их покупательной способности. Таким образом, наличные деньги - это долговое обязательство ЦБ РФ, то есть ЦБ РФ гарантирует их покупательную способность.

2-й признак . Безналичные деньги, числящиеся на текущих расчетах и других счетах до востребования и на срочных счетах. Это долговые обязательства коммерческих банков перед своими клиентами. При этом ЦБ РФ контролирует и регулирует деятельность коммерческих банков, обеспечивая ликвидность коммерческих банков, то есть способность платить по долгам.

3-й признак . Находящиеся в обращении банкноты, монеты, безналичные деньги в виде записи на счетах, являются законными платежными средствами. Поэтому они принимаются в оплату догов согласно своим функциям.

4-й признак . Современные деньги (в узком смысле слова) удобны и приемлемы для применения людьми.

5-й признак . М 1 обладает абсолютной ликвидностью, поэтому М 1 денежные знаки выполняющие функции денег.

Денежный агрегат М2

Кроме денег, то есть агрегата в состав денежной массы входят покупательные и платежные средства, не обладающие абсолютной ликвидностью. К ним относятся вексель, облигация, депозитные сертификаты. В безналичной форме: срочные вклады на банковских счетах.

Агрегат М 2 дополняет к М 1 срочные вклады:

М 2 = М 1 + срочные вклады .

При срочном вкладе владелец счета на некоторое время передает свои денежные средства в распоряжение банка. В случае необходимости деньги можно снять со срочного вклада до наступления срока, но при этом у клиента могут быть потери (не выплачен процент по вкладу). Это показывает, что срочный вклад - почти деньги. В условиях РФ уровень ликвидности агрегата близок к абсолютному, поэтому обычно срочный вклад выдается клиенту по первому требованию.

Средства на срочных вкладах еще более снижают ликвидность агрегата М 2 по сравнению с М 1 и М 0 и предполагают обслуживание накоплений, сбережений, инвестиций.

Денежный агрегат М3

Агрегат М 3 предполагает увеличение агрегата М 2 за счет государственных ценных бумаг:

М 3 = М 2 + государственные ценные бумаги .

Эти бумаги (в основном облигации государственных займов) представляют собой уже не совсем полноценные деньги, но все же они могут быть трансформированы в другиевиды денег(проданы на открытомрынке) и по этому признаку их включают в состав денежной массы (рис. 16).

Структура денежной массы

Структура денежной массы постоянно меняется.

В современной денежной системе заметно снизились темпы роста денежной массы и деньги начали работать лучше. В РФ из недостатков денежной системы можно отметить большую долю наличных денег (42-65%), когда в развитых странах этот показатель едва достигает 7-10%.

Рис. 16 Структура денежной массы, представленная системой агрегатов (от до )

Соотношение между агрегатами меняется в зависимости от экономического роста.

Изменение объема денежной массы - результат влияния двух факторов:

§ изменение массы денег в обращении;

§ изменение скорости их оборота.

Изменение скорости оборота

Скорость обращения денег определяется с помощью косвенных методов:

Скрость обращения денег в кругообороте доходов = ВВП / Денежная масса (М1 и М2). Данный показатель раскрывает взаимосвязь между ростом экономики и денежным обращением.

Скорость оборота наличных денег = Приход по прогнозу баланса кассовых оборотов / среднегодовая величина денежной массы в обращении.

Оборачиваемость денег в платежном обороте (показывает скорость безналичных расчетов) = Сумма средств на расчетных, текущих и прогнозных счетах (банковских счетах) / среднегодовую величину денежной массы в обращении.

Изменение скорости оборота денег зависит от:

§ общеэкономических факторов, показывающих, как идет производство, как меняется цикличность экономического развития, рост цен, темпы роста важнейших отраслей экономики;

§ монетарных факторов: какова структура платежного оборота (сколько задействовано наличных и безналичных денег), развитие кредитных операций, развитие взаиморасчетов, уровень процентной ставки по кредиту;

§ частоты выплат денег и доходов, уровня сбережений и накоплений, равномерности траты денег.

Влияние инфляции на рост скорости обращения денег объясняется тем, что покупатели увеличивают покупки для того, чтобы оградить себя от экономических потерь вследствие понижения покупательной способности денег.

Коэффициент монетизации

Важным показателем состояния денежной массы выступает коэффициент монетизации , равный

Коэффициент монетизации позволяет ответить на вопрос: достаточно ли денег в обороте? Он показывает, насколько валовый продукт обеспечен деньгами (или сколько денег приходится на рубль ВВП).

В развитых странах коэффициент монетизации достигает 0,6, а иногда близок к единице. В России этот показатель едва достигает 0,1.

Денежная система

Денежная система - это форма государственной организации денежного обращения.

В денежной системе, т. е. организации денежного хозяйства, можно выделить следующие основные элементы : денежную единицу, масштаб цен, виды денег, формы эмиссии денег. В зависимости от исторически конкретного наполнения элементов денежной системы и определяют ее конкретные формы : систему штучных денег, монометаллизмаи биметаллизма, неразменных бумажных и кредитных денег.

Денежная система складывается исторически в каждой стране.

Денежные системы основаны на обращении неполноценных и неразменных кредитных и бумажных денег .

В этом случае золото вытеснено из обращения и уже не может рассматриваться в качестве денег. К этому типу относятся все современные денежные системы всех стран мира. Они имеют общие черты.

В результате определяются элементы денежной системы:

§ национальная денежная единица, принятая в качестве масштаба цен;

§ виды денежных знаков (денежные билеты и монеты), порядок их выпуска в обращение (эмиссия);

§ методы организации обращения;

§ порядок, ограничения и регулирования денежного обращения.

В обращении во всех странах заменители действительных денег (денежные знаки) лишены собственной стоимости, но сохраняют устойчивость и выполняют функции средства обращения, средства платежа, меры стоимости, средства накопления.

Элементы денежной системы

Современные денежные системы включают следующие элементы (с некоторыми особенностями).

Денежная единица

Денежная единица - установленный в законодательном порядке денежный знак, служащий для соизмерения и выражения цен всех товаров и услуг.

Национальная или международная денежная единица - название денег в стране или в группе стран.

Денежная единица - это принятое в данной стране название денег (доллар, марка, рубль, йена, юань, бат, тугрик, ит.д.) или же применяемое в международной валютной системе название денег (евро, СДР и т. п.). Все денежные единицы делятся на более мелкие части: рубль равен 100 копейкам, доллар или евро равны 100 центам.

Денежная единица - это денежный знак (рубль/100 копеек), который применяется для соизмерения и выражения цен товаров (1 доллар - 100 центов).

В большинстве стран действует десятичная система деления. В рамках конкретной экономической системы она служит масштабом цен.

Масштаб цен

Масштаб цен - означает меру выражения стоимости при реализации или оценке каких-либо благ в денежных единицах данной страны.

Масштаб цен - это способ соизмерения покупательных способностей или стоимостей товаров, другими словами, через масштаб цен проявляется функция денег как меры стоимости.

Первоначально весовое содержание монет совпадало с масштабом цен, однако постепенно он начал обособляться от весового содержания монет (это было связано с порчей монет, их износом, переходом к чеканке монет из более дешевых металлов). С прекращением размена кредитных денег на золото официальный масштаб цен утратил свой экономический смысл. В результате Ямайского соглашения официальная цена золота и золотое содержание денежных единиц были отменены. В настоящее время масштаб цен складывается стихийно и служит для соизмерения стоимостей товаров посредством цены.

Рис. 9 Виды денег в современной системе денежного обращения

Эмиссионная система

Эмиссионная система - законодательно установленный порядок выпуска и обращения денежных знаков. Эмиссионные операции (операции по выпуску и изъятию денег из обращения) осуществляют: центральный банк (банковские билеты - банкноты), казначейство (государственный исполнительный орган), выпускающий мелкокупюрные бумажно-денежные знаки.

В Российской Федерации действуют правила организации, регулирующие денежное обращение:

1. Организацией наличного обращения монопольно занимается ЦБ РФ. Для этого ЦБ проводит следующие мероприятия:

§ прогнозирование, организацию производства и хранения банкнот и монет, а по территории страны создаются резервные фонды;

§ устанавливает правила хранения перевозки и инкассации наличных денег для банков, признаки платежеспособности, порядок замены поврежденных и их уничтожение, т. е. изъятие денег из денежного обращения; определенный порядок ведения кассовых операций для банков.

В соответствии с правилами, устанавливаемыми ЦБ РФ, кредитные организации проводят кассовое обслуживание клиентов и изымают излишние деньги.

2. При организации безналичных расчетов ЦБ РФ осуществляет координацию, регулирование и лицензирование, организацию расчетных систем, устанавливает правила, формы, сроки и стандарты осуществления безналичных расчетов организациями и банками через свою расчетную систему. ЦБ РФ осуществляет межбанковские расчеты. Банки России имеют корреспондентские счета, что позволяет вести банковское обслуживание кредитных организаций. Регулирование осуществляется с помощью денежного обращения.

Денежный поток

Денежный поток - это сумма хозяйственных благ или денежных обязательств, перемещающихся от одного хозяйствующего субъекта к другому (продукция, кредиты, возврат долгов …).

Основные характеристики денежного потока : сумма, направление, время.

Помимо направления и суммы важной характеристикой денежного потока служит время. Поток может определяться за год, за месяц, за неделю и т. д. Чем длиннее временной интервал, тем больше величина потока. Для того чтобы денежные потоки непрерывно функционировали, они нуждаются в определенном запасе денег. Например, денежный поток, обслуживающий сельхозпродукцию (растениеводство), выглядит следующим образом (рис. 12):

Рис. 12. Распределение денежных потоков по месяцам в растениеводстве

Каждый субъект хозяйственной жизни и каждый потребитель должны постоянно иметь в распоряжении какую-либо сумму денег и эти деньги в совокупности образуют денежный запас . В отличие от денежного потока, денежный запас определяется не в рамках временного интервала, а на конкретную дату, в данный момент. Обычно денежный запас определяется на начало месяца или на начало года. Его можно определить и на 12 часов установленного дня (рис. 13).

Рис. 13. Графическое изображение денежного запаса на определенное время и дату

Налично-денежный оборот

Налично-денежный оборот – движение наличных денег в сфере обращения и выполнение ими функций средства платежа и средства обращения. Это часть денежного оборота, равная сумме всех платежей, совершенных в наличной форме за определенный промежуток времени, это процесс непрерывного обращения наличных денежных знаков (банкнот, казначейских билетов, разменной монеты). Этот оборот обслуживает получение и расходование большей части денежных доходов населения. В российской действительности наличные деньги обслуживают также и большую часть хозяйственных связей юридических лиц, особенно частных предпринимателей.

Наличные деньги используются:

- для осуществления кругооборота товаров и услуг;

- для расчетов по выплате заработной платы и приравненных к ней платежей;

- для оплаты ценных бумаг и выплат дохода по ним;

- для платежей населения за коммунальные услуги.

Налично-денежный оборот в Российской Федерации организуется государством в лице Центрального банка.

Прием и выдачу наличных денег осуществляют расчетно-кассовые центры при территориальных главных управлениях Банка России, которые формируют для этой цели оборотную кассу, а также резервные фонды. Резервные фонды банкнот и монет представляют собой запас не выпущенных в обращение денежных знаков для регулирования кассовых ресурсов.

Наличные деньги выпускаются в обращение Банком России на основе эмиссионного разрешения – документа, дающего право Банку России подкреплять оборотную кассу за счет резервных фондов банкнот и монет. Этот документ выдается Правлением Банка России в пределах эмиссионной директивы,т. е. предельного выпуска денег в обращение, установленного Правительством РФ.

Важную роль в стабилизации денежного обращения в России сыграло утвержденное Банком России Положение «О правилах организации наличного денежного оборота на территории Российской Федерации», которое обязательно для выполнения территориальными учреждениями Банка России, расчетно-кассовыми центрами, кредитными организациями и их филиалами, включая учреждения Сберегательного банка РФ, а также организациями, предприятиями и учреждениями на территории Российской Федерации.

Основные принципы организации налично-денежного оборота в РФ заключаются в следующем:

- все предприятия и организации должны хранить наличные деньги в коммерческих банках (за исключением суммы лимита, установленного обслуживающим банком);

- банки устанавливают лимиты остатка наличных денег для предприятий всех форм собственности;

- сверх лимита денежная наличность может храниться на предприятиях для выдачи средств на оплату труда, выплат социального характера не более трех дней;

- обращение наличных денег служит объектом прогнозного планирования;

- управление денежным обращением осуществляется в централизованном порядке;

- организация налично-денежного оборота имеет целью обеспечить устойчивость, эластичность и экономичность денежного обращения.

Территориальные учреждения Банка России контролируют работу учреждений банков по организации наличного денежного оборота, соблюдению предприятиями порядка ведения кассовых операций и работу с денежной наличностью в соответствии с указанным выше Положением.

Организация налично-денежного оборота

Налично-денежный оборот (обращение) является непрерывным процессом движения наличных денег, которые представлены банкнотами, или банковскими билетами, казначейскими билетами, металлическими разменными монетами.

Монеты служат в качестве разменных денег, позволяют совершать любые мелкие покупки. В обращение их вводит центральный банк.

Первоначально банкноты выпускались всеми банками как векселя вместо обычных денег. Впоследствии они приобрели силу законного и единственного платежного средства с принудительно устанавливаемым государством курсом, т. е. стали национальными деньгами. Их выпуск (эмиссию) осуществляет только центральный банк.

Казначейские билеты – те же бумажные деньги, но выпускаемые непосредственно государственным казначейством – министерством финансов или специальным государственным финансовым органом, ведающим кассовым исполнением государственного бюджета. В России казначейские билеты не выпускаются.

Налично-денежный оборот организуется государством в лице центрального банка. Основными организующими звеньями в России являются также территориальные учреждения центрального банка и система расчетно-кассовых центров (РКЦ). РКЦ обслуживают расчетную деятельность банков, осуществляют инкассацию денег и проводят операции, связанные с денежным оборотом.

Первоначальным импульсом, запускающим механизм движения денежной наличности, является соответствующая директива Центрального банка РФ в РКЦ, согласно которой наличные поступают в обращение. Из РКЦ деньги поступают в кредитные организации, а из них – на предприятия.

Часть наличных денег, находящихся в кассах организаций, предприятий, учреждений, используется для расчетов между ними, но большая часть передается населению в виде денежных доходов (заработной платы, пенсий, пособий и т. д.). Использование предприятиями наличных денежных средств ограничено установленными ЦБ РФ лимитами.

Денежная система – это форма организации денежного обращения, сложившаяся исторически и закрепленная законодательством.

Денежные системы прошли длительный путь развития, видоизменяясь вместе с эволюционными процессами, происходившими в экономике стран и регионов.

В зависимости от вида денег различают денежные системы двух типов.

1. Система металлического обращения, при которой денежный товар непосредственно обращается и выполняет все функции денег, а кредитные деньги разменны на металл (би– и монометаллизм).

2. Система бумажно-кредитного обращения: полноценные деньги вытеснены из обращения.

Современная денежная система стран включает: денежная единица, масштаб цен, виды денег, эмиссионная система, государственный аппарат регулирования денежного обращения.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://allbest.ru

Налично-денежный оборот, его организация

1. Экономическое содержание налично-денежного оборота

экономический денежный оборот

Налично-денежный оборот представляет собой процесс движения наличных денежных знаков (банкнот, казначейских билетов, разменной монеты). Несмотря на то, что налично-денежный оборот во всех странах как с рыночной, так и с административной моделями экономики составляет меньшую часть, он имеет большое значение. Именно этот оборот обслуживает получение и расходование большей части денежных доходов населения. Именно в налично-денежный оборот складывается постоянно повторяющийся кругооборот наличных денег (рис. 1).

Из схемы видно, что налично-денежный оборот начинается в расчетно-кассовых центрах Центрального банка РФ. Наличные деньги переводятся из их резервных фондов в оборотные кассы, тем самым они поступают в обращение. Из оборотных касс РКЦ наличные деньги направляются в операционные кассы коммерческих банков. Часть этих денег банки могут передавать друг другу на платной основе, но большая часть наличных денег выдается клиентам - юридическим и физическим лицам (либо в кассы предприятий и организаций, либо непосредственно населению). Часть наличных денег, находящихся в кассах предприятий и организаций, используется для расчетов между ними, но большая часть передается населению в виде различных видов денежных доходов (заработной платы, пенсий и пособий, стипендий, страховых возмещений, выплаты дивидендов, поступлений от продажи ценных бумаг и т.д.).

Население также использует наличные деньги для взаиморасчетов, но большая их часть расходуется на выплату налогов, сборов, страховых платежей, квартплаты и коммунальных платежей, погашение ссуд, покупку товаров и оплату различных платных услуг, покупку ценных бумаг, лотерейных билетов, арендные платежи, уплату штрафов, пени и неустоек и т.д.

Рис. 1. Схема налично-денежного оборота (на примере России)

Таким образом, деньги поступают либо непосредственно в операционные кассы коммерческих банков, либо в кассы предприятий и организаций (прежде всего предприятий торговли и предприятий, оказывающих услуги населению).

В соответствии с действующим порядком организации налично-денежного оборота для каждого предприятия устанавливаются лимиты остатка наличных денег в их кассах и деньги, превышающие лимит, должны сдаваться в обслуживающий данное предприятие коммерческий банк. Для коммерческих банков также устанавливаются лимиты их операционных касс, поэтому в сумме, превышающей лимит, они сдают наличные деньги в РКЦ. Последним также устанавливается лимит их оборотных касс, поэтому деньги в сумме, превышающей лимит, переводятся в резервные фонды, т.е. изымаются из обращения.

2. Организация налично-денежного оборота

Налично-денежный оборот организуется государством в лице центрального банка. Для этого центральный банк систематически издает документ, который называется «Порядок ведения кассовых операций в народном хозяйстве». Последний раз этот документ в России издавался в сентябре 1993 г.

Налично-денежный оборот организуется на основе следующих принципов:

* все предприятия и организации должны хранить наличные деньги (за исключением части, установленной лимитом) в коммерческих банках;

* банки устанавливают лимиты остатка наличных денег для предприятий всех форм собственности;

* обращение наличных денег служит объектом прогнозного планирования;

* управление денежным обращением осуществляется в централизованном порядке;

* организация налично-денежного оборота имеет целью обеспечить устойчивость, эластичность и экономичность денежного обращения;

* наличные деньги предприятия могут получать только в обслуживающих их учреждениях банков.

3. Денежные системы, их формы и развитие

Организуемое и регулируемое государственными законами денежное обращение страны называется денежной системой. В каждой стране денежная система складывается исторически. Известны различные типы денежных систем. Так, в условиях существования металлического денежного обращения различали два типа денежных систем: биметаллизм и монометаллизм.

Биметаллизм - денежная система, при которой государство законодательно закрепляет роль всеобщего эквивалента за двумя металлами золотом и серебром, монеты из них функционируют на равных основаниях. Существовали три разновидности биметаллизма:

* система параллельной валюты, когда соотношение между золотыми и серебряными монетами устанавливалось стихийно на рынке;

* система двойной валюты, когда это соотношение устанавливалось государством;

* система «хромающей» валюты, при которой золотые и серебряные монеты служат законными платежными средствами, но не на равных основаниях, так как чеканка серебряных монет производилась в закрытом порядке в отличие от свободной чеканки золотых монет. В этом случае серебряные монеты становятся знаком золота.

Монометаллизм - денежная система, при которой один денежный металл является всеобщим эквивалентом и одновременно в обращении присутствуют другие знаки стоимости (банкноты, казначейские билеты, разменная монета), разменные на золото. Существовало три разновидности золотого монометаллизма: золотомонетный стандарт, золотослитковый стандарт и золотодевизный стандарт.

При золотомонетном стандарте золото выполняет все функции денег, в обращении находятся как золотая монета, так и знаки золота, производится свободная чеканка золотых монет с фиксированным содержанием золота, золотые монеты свободно меняются на знаки золота по нарицательной стоимости.

Золотослитковый стандарт характерен тем, что банкноты обмениваются на золотые слитки, но только при предъявлении определенной их суммы.

Наконец, особенностью золото-девизного стандарта было то, что банкноты обмениваются на девизы, т.е. на иностранную валюту, разменную на золото. Важная роль золото-девизного стандарта заключалась в том, что он закрепил валютную зависимость одних стран от других, что явилось основой для создания в последующем системы международных валютных договоров и систем валютного регулирования, обеспечивающих относительную устойчивость свободно конвертируемых валют.

С 30-х гг. в мире начинают функционировать денежные системы, построенные на обороте неразменных кредитных денег. Это прежде всего связано с действием общего экономического закона экономии общественного труда. Эволюция денежных систем приводит к созданию все более экономичных денежных систем, где издержки денежного оборота постоянно снижаются, следовательно, снижаются и затраты общественного труда.

Для всех денежных систем, основанных на обороте кредитных денежных знаков, характерно:

* вытеснение золота как из внутреннего, так и внешнего оборотов и оседание его в золотых резервах (в основном в банках); золото при этом по-прежнему выполняет функцию сокровища;

* выпуск наличных и безналичных денежных знаков на основе кредитных операций банков;

* развитие безналичного денежного оборота и сокращение налично-денежного оборота (в среднем в мировой экономике соотношение между наличным и безналичным оборотами составляет 1:3);

* создание и развитие механизмов денежно-кредитного регулирования денежного оборота со стороны государства.

Существуют две разновидности денежных систем, основанных на обороте кредитных денежных знаков. Первая разновидность свойственна административно-распределительной системе экономики. Она имеет следующие характерные черты:

1. Сосредоточение денежного оборота (как безналичного, так и наличного) в едином государственном банке.

2. Законодательное разграничение денежного оборота на безналичный и наличный обороты. При этом безналичный оборот, как правило, обслуживает распределение средств производства, а наличный оборот - распределение предметов потребления и услуг.

3. Обязательность хранения денежных средств предприятий на счетах в государственном банке. Лимитирование (установление предельной суммы) остатка наличных денег в кассах предприятий.

4. Нормирование государством расходов предприятий из получаемой ими выручки наличными деньгами.

5. Прямое директивное планирование денежного оборота и его составных элементов как составной части общей системы" государственного планирования.

6. Централизованное директивное управление денежной системой.

Выпуск денег в хозяйственный оборот в соответствии с выполнением государственного плана экономического развития.

8. Сочетание товарного и золотого обеспечения денежных знаков при приоритете товарного.

9. Законодательное установление масштаба цен и валютного курса национальной денежной единицы.

Такого типа денежные системы существовали в странах социалистического лагеря до его распада.

В большинстве стран современного мира используется вторая разновидность денежных систем, основанных на обороте кредитных денежных знаков. Эта разновидность свойственна странам с рыночной экономикой. Характерные черты такого типа денежной системы следующие:

1. Децентрализация денежного оборота между разными банками.

2. Разделение функции выпуска безналичных и наличных денежных знаков между разными звеньями банковской системы. Выпуск наличных денег осуществляют центральные государственные банки, выпуск безналичных денег - коммерческие банки, находящиеся в разных формах собственности.

3. Создание и развитие механизма государственного денежно-кредитного регулирования.

4. Централизованное управление денежной системой через аппарат государственного центрального банка.

5. Прогнозное планирование денежного оборота.

6. Тесная взаимосвязь безналичного и наличного денежных оборотов при приоритете безналичного оборота.

Наделение центрального банка страны относительной самостоятельностью по отношению к решениям правительства.

8. Обеспечение денежных знаков активами банковской системы (золото, драгоценные металлы, товарно-материальные ценности, ценные бумаги).

9. Выпуск денежных знаков в хозяйственный оборот в соответствии с государственными концепциями денежно-кредитной политики.

10. Система рыночного установления валютного курса на основе «корзинки» валют.

4. Современный тип денежной системы, ее характеристика

Как любая система, денежная система состоит из ряда элементов. В современных условиях необходимо уйти от традиционного определения денежной системы. Данное понятие сложилось в условиях существования старых денежных систем, когда либо не существовало безналичного денежного оборота, либо он был ограничен. Поэтому обычно разграничивали понятия системы безналичных расчетов и денежной системы. На самом деле денежная система на современном этапе должна включать две подсистемы: подсистему безналичных расчетов и подсистему наличных расчетов См.: Антонов Н.Г. и Пессель М.А. Денежное обращение, кредит и банки. - М.: МАО Финстатинформ, 1995. - С.18. .

Рис. 2. Элементы денежной системы

Какие основные элементы должны содержать обе подсистемы как составные части единой денежной системы, можно видеть из рис. 2.

Как видно из рис. 2, первым основополагающим элементом денежной системы являются принципы организации системы. Под принципами принимаются правила, в соответствии с которыми государство организует данную денежную систему.

По каким же принципам строится современная денежная система рыночного типа? Рассмотрим их:

* Принцип централизованного управления денежной системой. Этот принцип существует и в первом типе денежной системы, свойственном административно-распределительной модели экономики. Однако при этой модели управление осуществлялось с помощью директивных актов правительства, которые были обязательны для выполнения всеми государственными банками и их филиалами во всех регионах разных стран.

Управление денежными системами в условиях рыночной модели экономики характерно тем, что здесь на первый план выступают не административные методы управления (хотя и они имеют место), а экономические, когда государство через аппарат центральных банков ставит на рынках такие условия, которые заставляют банки, финансовые институты и другие юридические лица принимать нужные государству решения.

* Принцип прогнозного планирования денежного оборота. Он означает, что как централизованные, так и децентрализованные планы денежного оборота и его составных частей подготавливаются не как директивные планы, обязательные для выполнения конкретными органами, отвечающими за их выполнение, а как прогнозы, т.е. ориентиры, к которым надо стремиться. Исключение составляет такой финансовый план, как государственный бюджет, который при любом типе денежной системы остается директивным планом, за выполнение которого отвечает правительство и, как правило, министерство финансов страны.

* Принцип устойчивости и эластичности денежного оборота. Этот принцип заключается в том, что денежная система должна быть организована таким образом, чтобы, с одной стороны, не допускать инфляции; с другой - расширять денежный оборот, если возрастают потребности хозяйства в денежных средствах, и сужать их, если уменьшаются эти потребности.

При определенных условиях (спад производства, бюджетный дефицит, недостаточное обеспечение оборота платежными средствами и др.) устойчивость денежного оборота может быть нарушена, и возникает платежный кризис. Преодоление такого кризиса возможно с помощью комплекса мер, включающих развитие производства, уменьшение бюджетного дефицита, обеспечение оборота необходимой массой денежных средств и др.

* Принцип кредитного характера денежной эмиссии. В соответствии с этим принципом появление новых денежных знаков (безналичных и наличных) в хозяйственном обороте возможно только в результате проведения банками кредитных операций. Из других источников, включая казначейства стран, денежные знаки в оборот не должны поступать.

* Принцип обеспеченности выпускаемых в оборот денежных знаков. В условиях рыночной модели экономики денежные знаки обеспечиваются находящимися в активах банков товарно-материальными ценностями, золотом и другими драгоценными металлами, свободно конвертируемой валютой, ценными бумагами и другими долговыми обязательствами. При этом золотое содержание денежной единицы с 1992 г. в РФ не фиксируется.

* Принцип неподчиненности центрального банка правительству и подотчетности его парламенту страны. Он связан с тем, что поддержание устойчивости денежного оборота, борьба с инфляцией являются приоритетной задачей центрального банка. Если бы этого принципа не было, всегда бы существовала угроза, что правительство для решения стоящих перед ним задач начнет «вычерпывать» средства центрального банка, и тем самым устойчивость денежного оборота будет нарушена.

В то же время центральный банк может проводить политику, противоречащую текущим задачам государства, поэтому центральный банк должен систематически отчитываться перед парламентом страны, который призван способствовать преодолению разногласий между центральным банком и правительством.

* Принцип предоставления правительству денежных средств только в порядке кредитования. Обычно в законодательствах стран с рыночной экономикой имеется положение о том, что центральный банк не должен финансировать правительство, а средства ему предоставлять только в порядке кредитования под определенное обеспечение (недвижимость, товарно-материальные ценности, принадлежащие государству, государственные ценные бумаги, другие ценные бумаги, принадлежащие государству (федерации или субъектам федерации). Применение данного принципа позволяет предотвратить использование денег для покрытия дефицита федеральных местных бюджетов и не давать тем самым стимула к развитию инфляционного процесса. Кроме того, использование данного принципа заставляет правительство изыскивает другие источники поступлений средств в бюджет для покрытия федеральных и местных расходов.

* Принцип комплексного использования инструментов денежно-кредитного регулирования. Сущность его заключается в том, что центральный банк не должен ограничиваться каким-либо одним инструментом денежно-кредитного регулирования для поддержания устойчивости денежного оборота, а должен использовать комплекс этих инструментов, иначе должного эффекта достигнуть не удается.

* Принцип надзора и контроля за денежным оборотом. Государство через банковскую, финансовую систему, налоговые органы должно обеспечивать постоянный контроль как за всем денежным оборотом в целом, так и за отдельными денежными потоками в хозяйстве. Кроме того, объектом контроля является и соблюдение субъектами денежных отношений основных принципов организации как наличного, так и безналичного оборотов.

* Принцип функционирования исключительно национальной валюты на территории страны. Законодательство страны предусматривает платежи за товары и услуги внутри страны производить исключительно в национальной валюте. Это не означает, конечно, что население не может на территории страны свободно обменивать национальную валюту на валюты других стран, но использовать такую валюту, полученную при обмене, разрешается для платежей за рубежом, а также помещения во вклады в банки.

Принципы построения денежной системы отражаются в других элементах денежной системы или во всей их совокупности и влияют на них. Рассмотрим эти элементы.

Наименование денежной единицы. Этот элемент денежной системы, как правило, складывается исторически, однако в некоторых случаях (например, в период революций) государство может установить новое наименование денежной единицы. Так, во Франции, когда к власти пришел Бонапарт, который стал императором Наполеоном I, было установлено такое наименование денежной единицы, как «наполеондор». В России в период с 1922 по 1947 г. существовали два наименования денежной единицы: «рубль» и «червонец». После денежной реформы 1947 г. и вплоть до настоящего времени в России сохранилось единое наименование денежной единицы - «рубль», что было закреплено в принятом Парламентом страны Законе «О денежной системе Российской федерации» и в последующем Законе «О Центральном банке Российской Федерации».

Порядок обеспечения денежных знаков. Государственным законодательством (законы «О Центральном банке РФ», «О банках и банковской деятельности») устанавливается, что в качестве обеспечения могут служить товарно-материальные ценности, золото и драгоценные металлы, свободно конвертируемая валюта, ценные бумаги, страховые полисы, гарантии Правительства, банков и других организаций и т.д. Использование других видов обеспечения или нарушение основных правил оформления банками обеспечения не должно допускаться.

Эмиссионный механизм. Он представляет собой порядок выпуска денег в оборот и их изъятия из оборота. Безналичные деньги выпускаются коммерческими банками в процессе совершения ими кредитных операций. При погашении ссуд осуществляется изъятие денег из оборота. Выпуск наличных денег производится через расчетно-кассовые центры центрального банка. Изъятие наличных денег происходит при сдаче денежной наличности коммерческими банками в расчетно-кассовые центры.

Структура денежной массы в обороте. Она рассматривается двояко. Это либо соотношение между наличной и безналичной денежной массой, либо соотношение между денежными знаками разной купюрности во всем объеме денежной массы.

Порядок прогнозного планирования денежного оборота. Такой порядок включает систему прогнозных планов денежного оборота; органы, составляющие эти планы; совокупность показателей, определяемых с помощью этих планов; задачи, решаемые с помощью каждого плана.

Механизм денежно-кредитного регулирования. Этот механизм представляет собой набор инструментов денежно-кредитного регулирования (методы); права и обязанности органов, осуществляющих денежно-кредитное регулирование; задачи и объекты денежно-кредитного регулирования.

Порядок установления валютного курса, или котировка валют. Это означает отношение валюты данной страны, выраженной в валютах других стран, например, 1 долл. = 15 руб. До перестройки в России использовался порядок установления валютного курса, исходя из золотого содержания различных валют. Однако, поскольку в настоящее время ни в одной стране золотое содержание денежной единицы не фиксируется, сейчас используется способ котировки, учитывающий колебания покупательной способности национальных валют, а также спрос и предложение той или иной валюты на валютных рынках. Наиболее популярный способ котировки основан на «корзинке» валют, при котором национальная валюта сопоставляется с рядом других национальных валют, входящих в «корзинку».

Порядок кассовой дисциплины в хозяйстве. Он отражает набор общих правил, форм первичных кассовых документов, форм отчетности, которыми должны руководствоваться предприятия и организации всех форм собственности при организации налично-денежного оборота, проходящего через их кассы.

Контроль за соблюдением этого порядка возлагается на коммерческие банки, осуществляющие кассовое обслуживание хозяйств. Современные денежные системы не статичны. Они продолжают развиваться, становясь все более экономичными и эффективными. Общей тенденцией для денежных систем разных стран является расширение применения современной вычислительной, компьютерной, электронной техники в организации денежного оборота. Все более широко используются «электронные деньги», представляющие собой уже не записи на бумажных носителях информации, а записи в форме электронных сигналов, прежде всего на магнитных или других носителях. Это позволяет значительно повысить долю безналичного оборота в совокупном денежном обороте, ускорить расчеты, обеспечить лучший контроль банков и налоговых органов за денежным оборотом, добиться существенной экономии издержек обращения.

5. Денежная единица и ее покупательная способность

Необходимой предпосылкой успешного выполнения деньгами их функций в народном хозяйстве, их применения в деятельности предприятий, населения является устойчивая покупательная способность денежной единицы.

При изменениях покупательной способности денежной единицы, происходящих по разным причинам, в том числе при непропорциональном изменении цен различных товаров, ухудшаются возможности выполнения деньгами функций меры стоимости, средства обращения и платежа, а также накопления. Это сопровождается ослаблением роли денег в осуществлении эквивалентного обмена товаров, в процессах их купли-продажи. Понижение покупательной способности денежной единицы отражается на ухудшении материального положения части населения, получающей стабильный доход (зарплату, пенсии), на снижении заинтересованности в накоплении денег и т.п. Поэтому для устранения подобных негативных последствий возникает необходимость в различных экономических условиях, действенных мерах для достижения устойчивой покупательной способности денежной единицы.

Вместе с тем не следует устойчивость покупательной способности денежной единицы понимать как нечто неизменное, постоянное. Покупательная способность денежной единицы подвержена по различным причинам систематическим бульшим или мйньшим изменениям. Такие изменения могут возникать под влиянием происходящих неодинаковых изменений стоимости различных реализуемых товаров, соотношений платежеспособного спроса и предложения в связи с регулирующим воздействием государства (акцизы, налоги и др.), в зависимости от изменений курса национальной валюты, вызванных состоянием внешнеэкономических взаимоотношений (активный или пассивный торговый и платежный баланс), и др.

Кроме того, на изменения покупательной способности денежной единицы могут повлиять и обстоятельства, относящиеся к условиям развития экономики, включая особенности денежной системы и проводимые в ней изменения.

Меры, направленные на поддержание устойчивости денежной единицы, были разными, они зависели от развития экономики и особенностей функционирования денег.

Достаточно обратить внимание на то, что покупательная способность денежной единицы может изменяться как при применении не разменных на золото денег, так и когда в обороте используются полноценные или разменные на золото деньги.

Покупательная способность золотой денежной единицы могла меняться под влиянием изменения стоимости золота. В XVI-XVII вв., когда в оборот поступило дешевое золото из западного полушария, произошло снижение покупательной способности денежной единицы. В подобной ситуации причина роста цен заключалась в уменьшении стоимости золота.

При применении золотой денежной единицы воздействие государства на величину ее покупательной способности имело сравнительно ограниченное значение. С одной стороны, государство следило за соответствием фактического веса золотых монет их установленному весу, чему способствовал контроль за чеканкой монет. С другой стороны, государство принимало меры по обеспечению беспрепятственного обмена бумажных денежных знаков на золото. Государство оказывало влияние на курс национальной валюты, в том числе и с помощью регулирования экспортно-импортных и других внешнеэкономических отношений.

Что же касается регулирования массы денег в обороте, то в подобных условиях необходимость в таких мерах была крайне ограничена, поскольку деньги, обладавшие собственной стоимостью, беспрепятственно уходили из оборота в накопление и при необходимости возвращались из накопления в оборот.

Значительно возрастает значение государственного регулирования массы денег в обороте при применении не разменных на золото денежных знаков и при широком развитии безналичного денежного оборота. Это обусловлено во многом тем, что при утрате непосредственной связи денежной единицы с золотом появились возможности чрезмерного увеличения массы денег в обороте со всеми вытекающими из этого нежелательными последствиями, в том числе в виде возникновения повышенного платежеспособного спроса, что отражалось, при прочих равных условиях, на обесценении денежной единицы, снижении ее покупательной способности.

Воздействие государства на денежный оборот может проявляться в виде системы мер по регулированию массы денег в интересах предотвращения возможных негативных последствий чрезмерного увеличения денежной массы, включая рост платежеспособного спроса и снижение покупательной способности денежной единицы. Вместе с тем государство имеет возможность осуществить различные меры, направленные на устранение уже сложившихся негативных последствий обесценения денежной единицы.

В условиях, когда в налично-денежном и безналичном оборотах функционируют, как правило, кредитные деньги, существует реальность использования возможностей кредитной системы по ограничению объема денежной массы в интересах поддержания устойчивости денежной единицы.

В этом отношении важно, что право эмиссии наличных денег, как уже отмечалось, предоставляется только Центральному банку РФ, а возможности расширения кредитования коммерческими банками регулируются с помощью различных мер, включая соблюдение норматива достаточности собственного капитала банка, обязательное резервирование каждым коммерческим банком определенных, достаточно значительных сумм в Центральном банке РФ и др.

В условиях экономической нестабильности осуществляется достаточно жесткая денежно-кредитная политика, которая призвана наряду с другими задачами способствовать устойчивости денежной единицы, в том числе и с помощью ограничения объема денежной массы.

Стремление к ограничению величины денежной массы в хозяйстве нередко связывается с задачей предотвращения инфляции. Подобная позиция исходит из признания инфляции процессом, причины которого относятся главным образом к сфере денежного оборота. В частности, имеется в виду, что наличие избыточной массы денег в обороте приводит к необоснованному увеличению платежеспособного спроса, способствующему росту цен. Поэтому нередко признается следующий факт: важнейшей мерой по преодолению инфляции может явиться уменьшение денежной массы в обороте.

Подобная мера действительно отражается на ограничении роста цен и соответственно на снижении темпов инфляции. Однако в подобных ситуациях возникают и негативные последствия в виде образования крупной задолженности по выдаче зарплаты, пенсии и т.п.

Такая задолженность свидетельствует о наличии скрытой или подавленной инфляции, не учитываемой существующей информацией об уровне инфляции, а также характеризует ухудшение материального положения получателей таких средств.

Меры по искусственному уменьшению массы денег в обороте сопровождаются и иными негативными результатами. При ограниченном объеме денежной массы участники денежного оборота находят возможности применения таких способов расчета между собой, в которых можно обойтись без денежного оборота.

Как отмечалось ранее, в хозяйственной практике РФ широкое развитие получили расчеты с применением бартера, зачета, векселей. Использование таких способов расчета сталкивается с немалыми трудностями. Например, оно приводит к тому, что сторона, испытывающая особенно острую потребность в соответствующих материальных ресурсах, вынуждена согласиться на проведение операций по повышенной цене, что негативно влияет на деятельность покупателя.

Все это свидетельствует о снижении роли денег при совершении расчетов без денежного оборота, о целесообразности корректировки денежно-кредитной политики государства по преодолению данных негативных последствий, в том числе облегчению условий расчетов по реализации продукции, сопровождающихся некоторым ростом производства, предотвращения необоснованного роста цен по определенному кругу расчетных операций (бартер, зачет, векселя).

6. Направления стабилизации денежной единицы

Среди мер, призванных устранить или уменьшить негативные последствия снижения устойчивости денежной единицы, привлекают внимание периодически осуществляемые в различных странах изменения величины денежной единицы, ее наименования, а также проводимые денежные реформы. Подобные меры выполняются с помощью деноминации, девальвации и денежной реформы. Наиболее радикальна по своим последствиям - денежная реформа.

Деноминация. Она имеет несравненно меньшее значение и состоит в изменении наименования денежной единицы, как правило, при условии замены прежней денежной единицы по определенному соотношению (например, 10:1) новой денежной единицей. Подобные меры не приводят к существенному преобразованию денежной системы и сводятся лишь к замене денежной единицы, что имеет в основном техническое значение, поскольку облегчает и упрощает счет, но не ведет к созданию устойчивой денежной единицы.

Применяемая терминология для характеристики изменений денежной единицы не всегда достаточно правильно оценивает содержание таких мер. Например, проведение деноминации, как правило, означает уменьшение номинального выражения эмитируемых денежных знаков.

Подобная оценка практически приемлема для характеристики деноминации, проведенных в нашей стране. Это относится к деноминации в 1922 г., когда рубль выпуска 1922 г. заменял 10 000 руб. ранее выпущенных денежных знаков, а также в 1923 г., когда вновь выпущенные знаки соотносились к знакам образца 1922 г. как 1:100.

Впоследствии в 1961 г. была проведена замена выпущенных ранее денежных единиц по соотношению 10:1 к единице 1961 г. Такая мера представляла собой деноминацию, которая сводилась к изменению номинального выражения денежной единицы, что имело значение главным образом для денежного оборота внутри страны. Однако одновременно с деноминацией было уменьшено золотое содержание денежной единицы в 4,5 раза. Оно не могло характеризоваться как деноминация, а представляло собой самостоятельную меру, которая имела отношение в основном к операциям с иностранными государствами.

Не вполне точно, по нашему мнению, дается наименование деноминации в Указе Президента РФ от 4 августа 1997 г. «Об изменении нарицательной стоимости российских денежных знаков и масштаба цен». В соответствии с Указом предусматривается деноминация нарицательной стоимости денежных знаков, а не денежной единицы, в то время как деноминация распространяется не только на наличные денежные знаки, но и на деньги безналичного оборота.

Девальвация. В 1998 г. в РФ повышенный интерес привлекала к себе девальвация. Этот интерес был обусловлен сложившимся положением в экономике, финансовым кризисом, неплатежами, колебаниями курса рубля, что имело значение для расчетов по внешнеэкономическим операциям, а также при обмене рубля на иностранную валюту (доллар и др.)

При рассмотрении проблемы девальвации существуют различия в определении ее содержания, причин, вызывающих ее осуществление. В процессе анализа проблемы игнорируются различия в характере денежной единицы и условиях ее функционирования.

Действительно, при функционировании полноценной или разменной на золото денежной единицы под девальвацией понималось снижение стоимостной величины денежной единицы, состоявшее в уменьшении ее золотого содержания. Так, в середине XX в. как нечто само собой разумеющееся в литературе отмечалось, что девальвация состоит в уменьшении золотого содержания денежной единицы. Например, девальвация франка в 1928 г. заключалась в том, что «его золотое содержание уменьшилось почти в 5 раз по сравнению с довоенным» Брегель Э. Кредит и кредитная система капитализма. - М.: ГФИ, 1948 - С.485. , девальвация итальянской лиры (1936 г.), японской иены (1937 г.) «состояла в уменьшении золотого содержания названных денежных единиц» Там же. .

В приведенных характеристиках осуществление девальвации не увязывается с изменениями курсов валют, а связывается с изменением золотого содержания денежных единиц.

В отличие от ранее существовавших характеристик и девальвации в современных условиях, когда весовое золотое содержание денежной единицы не фиксируется и размен денежных знаков на золото не производится, изменилось понимание девальвации.

Сравнительно широко распространена характеристика, которая связывает девальвацию со снижением курса национальной валюты, с необходимостью накопления достаточных золото-валютных резервов, способных обеспечить стабильность ее курса.

Недостаточность подобной трактовки состоит в том, что в ней в большей или меньшей степени игнорируются такие важные обстоятельства, влияющие на курс национальной валюты, как соотношение уровней цен на внутреннем и зарубежных рынках, инфляционные процессы.

Определенное влияние на курс валюты оказывают состояние торгового и платежного балансов, а также воздействие государства на изменение уровня цен с помощью мер таможенной и налоговой политики. Не следует игнорировать и такие факторы, как изменение стоимости товаров в связи с колебаниями в размере издержек производства, соотношения спроса и предложения товаров, снижения цен на нефть, газ и другие товары на международных рынках.

Итак, девальвация - такое изменение курса национальной денежной единицы по отношению к иностранной валюте, которое сопровождается понижением покупательной способности денежной единицы.

Необходимо учитывать, что изменение и прежде всего снижение курса рубля сопровождается рядом последствий, в том числе:

* повышением заинтересованности в увеличении экспорта, так как за единицу валютной выручки можно получить большую сумму рублей;

* ростом цен на внутреннем рынке, особенно по импортируемым товарам, что может отразиться на ухудшении материального положения населения;

* снижением ценности рублевых сбережений (наличными деньгами и деньгами, хранящимися в банках);

* ухудшением условий импорта оборудования и различных приборов. Все это должно послужить побудительным мотивом для осуществления государством определенных мер по устранению негативных последствий снижения курса рубля как для предприятий, так и для населения.

Денежные реформы. Следует подчеркнуть, что такие меры, как деноминация, обмен денег, девальвация, устраняют некоторые отрицательные последствия, сложившиеся в денежной сфере, но не приводят к долговременным улучшениям в этой сфере и не сопровождаются устранением причин, вызвавших те или иные недостатки. В отличие от перечисленных мер денежная реформа представляет собой радикальное устранение недостатков в денежной сфере, предусматривающее переход к применению устойчивой денежной единицы, отличающейся стабильностью покупательной силы, что может способствовать развитию отношений, присущих рыночной экономике, повышению роли денег в развитии народного хозяйства.

Денежные реформы осуществляются в соответствии с законодательными актами, направленными на укрепление денежной системы страны. В ходе денежных реформ изымаются из обращения обесцененные бумажные деньги, выпускаются новые, изменяется денежная единица или ее золотое содержание, происходит переход от одной денежной системы к другой. Во всех этих случаях речь идет об изменении денежной единицы как в налично-денежном обороте, так и в безналичных расчетах.

При этом необязательно, особенно в современных условиях, изменение золотого содержания денежной единицы, но может измениться курс национальной валюты.

Завершение денежной реформы не дает гарантии сохранения устойчивости новой денежной единицы в последующем. После проведения денежной реформы необходимо систематическое осуществление определенных мер по сохранению достигнутых результатов. Немалую роль в этом играет обоснованная денежно-кредитная политика, с помощью которой может быть осуществлено необходимое регулирование денежной сферы.

* рост производства, способствующий увеличению объема предложения товаров и ограничивающий возможность роста цен, что имеет первостепенное значение для поддержания устойчивости денежной единицы;

* бездефицитность бюджета, позволяющая обойтись без использования денежной эмиссии и привлечения кредита для покрытия расходов бюджета, благодаря чему происходит ограничение платежеспособного спроса и возможного его влияния на рост цен;