Строки баланса. Расшифровка строк бухгалтерского баланса Раздел iv

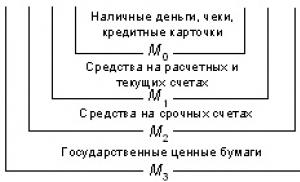

Ïî строке 1240 отражают вложения фирмы в акции, облигации и другие ценные бумаги, осуществленные на срок не более одного года. Здесь также указывают сумму займов, предоставленных другим организациям на срок менее 12 месяцев.

Если ваша фирма приобретает ценные бумаги или осуществляет финансовые вложения на срок, превышающий один год, то данные по таким вложениям отражают по строке 1150 баланса.

Строка 1250 "Денежные средства"

Ïî строке 1250 баланса указывают денежные средства, которыми располагает фирма по состоянию на конец отчетного периода.

Так, здесь отражают:

Деньги в кассе фирмы, а также стоимость денежных документов (например, почтовых марок, оплаченных проездных билетов и путевок, денежных талонов на оплату ГСМ и т.д.), то есть дебетовое сальдо по счету 50 "Касса";

Деньги на расчетных счетах в банке (дебетовое сальдо по счету 51 "Расчетные счета");

Деньги в иностранной валюте, находящиеся на валютных счетах в банках (дебетовое сальдо по счету 52 "Валютные счета");

Прочие денежные средства (например, деньги, находящиеся на специальных счетах в банках, переводы в пути и т.д.), то есть дебетовое сальдо по счету 55 "Специальные счета в банках" и счету 57 "Переводы в пути".

Строка 1260 "Прочие оборотные активы"

Ïî строке 1260 отражают остатки оборотных активов, не нашедших своего отражения по другим статьям раздела II "Оборотные активы" баланса.

При заполнении этой строки баланса используются, в частности, данные о дебетовых сальдо на отчетную дату по счетам:

45 "Товары отгруженные" - в отношении сумм НДС, начисленных при отгрузке ценностей, выручку от продажи которых определенное время нельзя признать в бухучете;

46 "Выполненные этапы по незавершенным работам" - в отношении выполненных этапов по незавершенным работам, имеющих самостоятельное значение (по договорной стоимости);

62 "Расчеты с покупателями и заказчиками", 76 "Расчеты с разными дебиторами и кредиторами" - в отношении сумм НДС, исчисленных с авансов и предоплат (частичной оплаты), которые отражаются обособленно по дебету этих счетов;

68 "Расчеты по налогам и сборам" - в части сумм акцизов, подлежащих вычетам;

81 "Собственные акции, выкупленные у акционеров" - в части акций (долей), выкупленных с целью перепродажи;

94 "Недостачи и потери от порчи ценностей" - в части стоимости недостающих или испорченных материальных ценностей, в отношении которых не принято решение о списании в состав затрат производства (или расходов на продажу) или на виновных лиц.

Строка 1200 "Итого по разделу II"

строке 1200 приводят сумму строк:

1210 "Запасы";

1220 "Налог на добавленную стоимость по приобретенным ценностям";

1230 "Дебиторская задолженность;

1240 "Финансовые вложения";

1250 "Денежные средства";

1260 "Прочие оборотные активы".

Строка 1600 "Баланс"

Ïî строке 1600 вам нужно указать сумму строк:

1100 "Итого по разделу I";

1200 "Итого по разделу II".

Капитал и резервы Строка 1310 "Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)"

Ïî строке 1310 баланса отражают сумму уставного капитала фирмы. Она должна совпадать с суммой уставного капитала (складочного капитала, уставного фонда), который зафиксирован в учредительных документах.

Уставный капитал акционерного общества (ЗАО или ОАО) - это номинальная стоимость акций фирмы, распределенных между акционерами. Минимальная сумма уставного капитала закрытого акционерного общества - 10 000 рублей, открытого акционерного общества - 100 000 рублей.

Уставный капитал общества с ограниченной ответственностью (ООО) - это номинальная стоимость долей, распределенных между участниками (учредителями) фирмы. Минимальный размер уставного капитала ООО - 10 000 рублей.

А точнее, их объединенная стоимость, являются необходимыми ресурсами, обеспечивающими процесс производства новых продуктов, возможность расширения рынков сбыта и модернизации имеющихся мощностей, поиска новых партнеров и клиентов, то есть финансово-хозяйственную сторону жизни компании.

Узнать подробнее об этом экономическом показателе, его балансовой стоимости и роли в жизнеобеспечении фирмы поможет настоящая публикация.

Внеоборотные активы

Все имущество организации делится на внеоборотные и оборотные активы. К первым относят не участвующие в процессе производства средства, но обеспечивающие создание продукта или оказание услуг. Это:

. основные фонды - цеха, здания, сооружения, т. е. помещения, приспособленные для производства, а также оборудование, станки, установки и машины, обеспечивающие сам процесс;

. нематериальные активы, т. е. имущество, не имеющее вещественно-материальной формы, но способное заметно поднять имидж компании и создать ей успешную репутацию (к ним относят актуальные компьютерные программы, лицензии, бренды, торговые марки и многое другое).

Все перечисленные активы объединены в 1-м разделе баланса, а их стоимость указывается в строке 1100. Заметим, что ОС и НМА в балансе всегда учитываются по остаточной стоимости (то есть первоначальная, уменьшенная на сумму износа). Амортизационные отчисления отражаются в учетных регистрах компании, и в балансе эту сумму увидеть невозможно.

Оборотные активы

Запасы, материалы и сырье, из которых производят товары к продаже;

Денежные средства (на счетах и в кассе) и их эквиваленты;

Дебиторская задолженность, т. е. долги покупателей и заказчиков за вывезенный, но еще не оплаченный товар, либо платежи компании в качестве предварительной оплаты для приобретения товара или услуги.

Перечисленные группы имущества образуют второй раздел баланса, занимая строку 1200 - «Оборотные активы».

Учет активов

Суммарное значение имущества этих разделов образуют актив баланса - его левую часть, и свидетельствуют о наличии имущества в компании. Учитывать его стоимость необходимо, поскольку этот абсолютный показатель участвует во множестве большинстве аналитических расчетов. Имущество компании аккумулируется в балансе, разделяясь по назначению:

▪ в первом разделе (стр. 1100) - внеоборотные активы;

▪ во втором (стр. 1200) - оборотные.

При объединении этих строк создается активов. Это строка баланса 1600, и вычисляется она по следующей формуле:

Стр. 1600 = стр.1100 + стр. 1200

Как заполнить баланс

Бухгалтер, разнося суммы, соответствующие остаткам средств на счетах ОС, НМА, запасов, финансов и задолженности дебиторов, заполняет правую, т. е. активную сторону баланса. 1600 строка баланса показывает общее стоимостное выражение всего имущества, имеющегося в фирме на определенную отчетную дату.

Заметим, что правую часть составляют источники этих активов - фонды, резервы, прибыль, кредиты и заемные средства. Итоговые значения баланса правой и левой сторон всегда одинаковы, поскольку сумма активов не может разниться с собственными источниками.

Где используется показатель

Благодаря универсальности суммированные стоимости всех видов имущества подсчитать очень просто, сложив построчные значения. Это и есть балансовая стоимость активов. Где значение, уже известно: стр. 1600 указывает на наличие имущества на определенную дату.

Экономисты опираются на этот показатель для определения разных коэффициентов, к примеру, рассчитывая рентабельность производства или оборачиваемость активов.

Обязательность исчисления стоимости имущества по балансу законодательно установлена для обеспечения крупных сделок по реализации активов. Для установления размера сделки балансовая стоимость активов (это строка баланса 1600) сравнивается с величиной реализуемого по договору имущества. Превышение суммы продаваемого имущества в размере 25% от общей стоимости активов по балансу придает сделке статус крупной, а это означает, что подобные договоры должны получить одобрение собрания акционеров. К тому же пользователи финансовой отчетности, как то страховщики, инвесторы или учредители, вправе затребовать любую информацию, и ее предоставление - обязанность компании. Именно для этих целей составляется специальный документ - справка о балансовой стоимости активов, которую заполняют на основе указанной формулы расчета.

Пример расчета

В балансе значения показателей указываются на начало отчетного периода и его конец. На основе представленного баланса определим стоимость активов (в тыс. руб.) и проанализируем их динамику за год.

| Показатель | строка | на 31.12.2014 | на 31.12.2015 | изменения абсолютные | темп роста в % |

| Внеоборотные активы: | |||||

| НМА | 1110 | 54 | 42 | -42 | -22,2 |

| ОС | 1150 | 568000 | 653000 | +85000 | +15,0 |

| Итого 1 разлел | 1100 | 568054 | 653042 | +84988 | +15,0 |

| Оборотные активы | |||||

| производственные запасы | 1210 | 3955 | 5452 | +1497 | +37,9 |

| дебиторская задолженность | 1230 | 325 | 451 | +126 | +38,7 |

| денежные средства | 1250 | 1851 | 2985 | +1134 | +61,0 |

| Итого 2 раздел | 6131 | 8888 | +2757 | +45,0 | |

| БАЛАНС | 574185 | 661930 | +87745 | +15,3 |

Из уже заложенной в бухгалтерском балансе формулы вытекает:

Итоговые показатели по строке 1100, объединяющей позиции, которые демонстрируют наличие основных средств (стр. 1150) и нематериальных активов (стр. 1110), на начало отчетного года составили 568 054 руб. (54 + 568 000), а на конец года - 653 042 руб. (42 + 653 000);

Значения по строке 1200 составили на начало года 6 131 руб. (3 955 + 325 + 1 851), на конец периода - 8 888 руб. (5 452 + 451 + 2 985);

Результаты 1-го и 2-го разделов объединены в итоге актива баланса, т. е. на 31.12. 2015 балансовая стоимость активов (это строка баланса 1600) составила 661 930 руб. (653 042 + 8 888), а на окончание 2014 года она была 574 185 руб., т. е. 658 054 + 6 131.

Выводы аналитика

При сравнении полученных абсолютных величин экономисту дается возможность проанализировать состояние активов, увидеть тенденции к увеличению или уменьшению общего наличия имущества, и по его категориям дать оценку фактически сложившейся ситуации с активами компании на определенную дату.

Так, по представленному балансу экономист рассчитывает изменения значений каждой строки, сравнивая показатели на начало и конец года. В приведенном примере стоимость:

НМА снизилась на 12 тыс. руб.;

ОС увеличилась на 85 000 руб.;

Производственных запасов увеличились на 1497 руб.;

Дебиторской задолженности выросла на 126 тыс. руб.;

Денежной наличности увеличилась на 1134 руб.

По этим данным можно судить о весьма уверенном росте стоимости имущества компании за 2015 год: повышение ОС свидетельствует о приобретении какого-либо основного средства, снижение НМА явилось результатом списания начисленного износа, поскольку в 1-м разделе балансовая стоимость активов - остаточная стоимость.

По всем группам оборотных средств также отмечается рост построчных значений, что говорит о расширении производства и заметном увеличении сбытовой деятельности, причем наличие запасов возросло на 37,9%, а денежных средств - на 61%. Это означает, что рост продаж опережает рост МПЗ. Следовательно, компанией проводится грамотная политика по поиску рынков сбыта и увеличению реализации продукции.

Анализ дебиторской задолженности по балансу

Отдельно анализируют состояние дебиторской задолженности. Абсолютная величина этого показателя увеличилась 126 тыс. руб., темп роста к началу года составил 38,7%. Однако нельзя уверенно говорить о несомненном росте этого показателя. Учитывая рост запасов практически в таком же темпе (37,9%), а увеличения денежной составляющей на 61%, можно судить о стабильности этого значения и отсутствии увеличения долгов, ведь в общей стоимости активов доля задолженности дебиторов осталась на уровне начала года - 0,06%:

325 / 574 185 * 100% = 0,056% на начало года,

451 / 661 930 * 100% = 0,068% на конец года.

Подобный расчет необходим, поскольку дебиторская задолженность, являясь активом, все же отвлекает средства из производственного оборота и требует обязательного контроля динамики изменений, т. е. своевременного взыскания долгов. В нашем примере отсутствие ее увеличения на фоне общего повышения активов - весьма положительный признак финансового здоровья организации. Общая балансовая стоимость активов (это строка баланса 1600) выросла за год на 87 745 руб., или на 15,3%.

В заключение

Для более развернутого анализа показателей экономист использует множество расчетных коэффициентов. Мы же в данной статье постарались рассказать не только о том, как заполнить баланс и подсчитать сумму активов по нему, но и постарались увидеть аналитическую картину за сухими цифрами построчных значений этой бухгалтерской формы.

Отчета о финансовых результатах форма №2 стр 1600 - строка Бухгалтерского баланса форма №1 на начало и конец года Рентабельность совокупных активов

ТОГО по разделу II style font-size 100% text-align center color #777 >1200 1834975 1529260 1704706 БАЛАНС сумма строк 190 290 1600 2491400 2026631 2243905 ОАО Арсенал ПРИМЕР на 01.01.2015 г

II 1200 1529260 1834975 73.65 732680 3 50464 55049 45878 БАЛАНС сумма строк 1100 1200 1600 2026631 2491400 100 994781 2 45181 49828 40533 ПАССИВ

ГО по разделу II 1200 1704706 x 1529260 x 1834975 x 2186988 БАЛАНС сумма строк 1100 1200 1600 2243905 x 2026631 x 2491400 x 3176044 ПАССИВ Код

ГО по разделу II 1200 1704706 x 1529260 x 1834975 x 2044796 БАЛАНС сумма строк 1100 1200 1600 2243905 x 2026631 x 2491400 x 2759834 ПАССИВ Код

Отчета о финансовых результатах форма №2 стр 1600 - строка Бухгалтерского баланса форма №1 на начало и конец года Рентабельность активов -

Отчета о финансовых результатах форма №2 стр 1600 - строка Бухгалтерского баланса форма №1 на начало и конец года Коэффициент отдачи активов

Показатели бухгалтерского баланса на 31.12.2014 составляют актив строка 1600 - 100 000 руб долгосрочные обязательства строка 1400

Kча стр 1600 - ЗУ - стр 1400 стр 1500 - стр 1530 где стр 1600, стр 1400, стр 1500, стр 1530 - строки Бухгалтерского баланса форма №1 ЗУ -

Kр стр 010 стр 300 где стр 010 - отчета о прибылях и убытках форма №2 стр 300 - строка бухгалтерского баланса форма №1 Формула расчета по данным нового бухгалтерского баланса Kр c 2110

Kоа стр 010 стр 300 где стр 010 - отчета о прибылях и убытках форма №2 стр 300 - строка бухгалтерского баланса форма №1 Формула расчета по данным нового бухгалтерского баланса Kоа c 2110

Kэиа стр 010 стр 300 где стр 010 - отчета о прибылях и убытках форма №2 стр 300 - строка бухгалтерского баланса форма №1 Формула расчета по данным нового бухгалтерского баланса Kэиа c 2110

Kоса стр 010 стр 300 где стр 010 - отчета о прибылях и убытках форма №2 стр 300 - строка бухгалтерского баланса форма №1 Формула расчета по данным нового бухгалтерского баланса Kоса c 2110

Kоок стр 010 стр 300 где стр 010 - отчета о прибылях и убытках форма №2 стр 300 - строка бухгалтерского баланса форма №1 Формула расчета по данным нового бухгалтерского баланса Kоок c 2110

Коды строк баланса Активы Наиболее ликвидные активы А1 1240 1250 Быстрореализуемые активы А2 1230 Медленно реализуемые... А1 А2 А3 А4 БА 1600 Пассивы Наиболее срочные обязательства П1 1520 Краткосрочные обязательства П2 1510 1550 Долгосрочные обязательства П3

Наименование строки Код БУХГАЛТЕРСКИЙ БАЛАНС 1000 Итого внеоборотных активов 1100 Нематериальные активы 1110 Результаты исследований и... Прочие оборотные активы 1260 БАЛАНС актив 1600 ИТОГО капитал 1300 Уставный капитал складочный капитал уставный фонд вклады товарищей 1310

Агрегированный баланс ООО Альфа за 2012-2014 гг Наименование показателя Код строки На 31 декабря 2014 г БАЛАНС 1600 8 222 844 6 786 077 6 055 208 ПАССИВ III КАПИТАЛ И РЕЗЕРВЫ

Оценка данных сравнительного аналитического баланса это по сути предварительный анализ финансового состояния позволяющий судить о платеже- кредитоспособности и финансовой... Код строки 01.01.2011 01.01.2012 01.01.2013 01.01.2014 01.01.2015 Отклонение 01.01.2015 от 01.01.2011 1. Иммобилизованные активы - 1.1. ... ИМУЩЕСТВО всего 1600 2436115 2568462 2243905 2026631 2491400 55285 3. Собственный капитал - 3.1. Уставный капитал 1310-1320

Код строк 01.01.2014 01.01.2015 Отклонение - Темп при- роста % % к изме- нению итога баланса ... ИМУЩЕСТВО всего 1600 2026631 100 2491400 100 464769 0 22.9 100 3. Собственный капитал 3.1. Уставный капитал

Код строки 01.01.2014 01.01.2015 изменение базис отчет I Исходные данные для анализа 1. Денежные средства и... Общая величина активов 1600 2026631 2491400 464769 5. Краткосрочные обязательства 1500-1530-1540 1104354 913268 -191086 6. Общая величина обязательств... За 2014 года анализируемый показатель снизился что говорит об ухудшении структуры баланса предприятия Доля оборотных средств в активах Л6 определяется с целью анализа работы предприятий одной

Так как он является основным видом бухгалтерской отчетности, несет в себе смысл, посвященный финансовому состоянию объекта предпринимательской деятельности. При этом новичку может показаться его структура непонятной и запутанной, ведь кроме сложной нумерации страниц приходится также сталкиваться с понятием кодов, что порой становится целой проблемой. Данная статья посвящена расшифровке строк бухгалтерского баланса.

Скачать бланк Бухгалтерского баланса (форма по ОКУД 0710001) можно по .

Упрощенная форма Баланса доступна по .

Рассмотрим все коды строк баланса по разделам.

Раздел 1 — Внеоборотные активы

Данный раздел несет в себе информацию о том, какими активами с низкой степенью ликвидности владеет компания. Обычно это оборудование, помещения, здания, НМА и другие.

Раздел 2 — Оборотные активы

Оборотные — самые высоколиквидные активы предприятия. К ним относятся товары, дебиторская задолженность, деньги в кассе и на счетах и т.д.

Раздел 3 — Капитал и резервы

Раздел 4 — Долгосрочные обязательства

Раздел 5 — Краткосрочные обязательства

Назначение кодов и нумераций

Коды определенных строк обязаны указываться в определенной графе. Стоит отметить, что коды нужны в основном для того, чтобы статистические органы могли объединять информацию, изложенную в разнотипных балансах в одно целое. Коды являются обязательными к заполнению, когда составляемый баланс надлежит передать в государственные исполнительные структуры с дальнейшим использованием информации по ним.

В ситуации, когда бухгалтерский баланс составляется за квартал или другой отчетный период, для того, чтобы его рассматривали на внутренних заседаниях с целью введения в курс по состоянию дел или анализа проводимой компанией деятельности, строки кодов заполнять необязательно, так как они не несут в этом случае никаких функций.

Кодировка строк выполняется только в случае предоставления данной отчетной документации в государственные структуры и не является обязанностью для внутреннего составления отчетных балансов. Так как бухгалтерская отчетность подается на рассмотрение в налоговые органы всего раз в год, то кодировка касается только годовых балансов.

Сравнение с кодами старого формата

Ранее код строки состоял из трех цифр. На данный момент рассматриваются только те коды, которые указаны в особом приложении к 66 приказу Минфина. Это приложение №4, которое устанавливает для использования четырехзначные коды.

Кодировка старой формы имеет отличие от новой только в том, что меняется перечень данных строк, их кодировка превращается в четырехзначный показатель, а также немного изменяется детализированость предоставляемой в балансе информации. Назначения строк остаются прежними.

Строки и коды обновленного формата

Надо отметить, что актив имеет специализированный формат по фактору ликвидности имущества, которое есть в организации. Наименее ликвидное из него будет располагаться в самом верху столбца, так как именно это имущество почти не изменяется с начала действия организации и до ее ликвидации.

Строчками актива в новом виде баланса являются: 1100, 1150-1260, 1600.

Пассив имеет свойство отображать то, откуда предприятие берет деньги для своего функционирования. А также какая часть этих средств является собственностью компании, а какая взята взаймы и предполагает возвращение. Данная часть баланса играет важную роль, так как при сопоставлении ее с активом можно с точность сказать, есть ли у компании средства для того, чтобы успешно продолжать свою деятельность, или скоро придет время «сворачивать лавку».

Строчками, отражающими пассивную часть баланса, являются: 1300, 1360-70, 1410-20, 1500-1550, 1700.

Как расшифровать строки

Для того чтобы понять, как производится процесс расшифровки кодов по строчкам, стоит понимать, что ни один код не является простым набором цифр. Это шифр определенного вида информации.

- Первым значением подтверждается факт, что данная строчка имеет отношение конкретно к главному виду бухгалтерской отчетности, а точнее, к балансу, а не к другому виду отчетных документов.

- Вторая цифра указывает, к какому разделу актива относится данная сумма. Например, единица свидетельствует о принадлежности суммы к внеоборотным активам.

- Третья цифра служит определенным показателем по ликвидности данного ресурса.

- Четвертая цифра исходно равна нулю, принята для того, чтобы сделать некую детализацию статей по их существенности.

Например, расшифровка 1230 строки бухгалтерского баланса — это дебиторская задолженность.

По пассиву расшифровка происходит по такому же принципу, что и в ситуации с активом:

- Первой цифрой показана принадлежность именно к бухгалтерскому балансу за год.

- Вторая цифра демонстрирует принадлежность данной суммы к отдельному разделу графы пассива.

- Третья цифра указывает на срочность обязательства.

- Четвертое значение принято для детализированного восприятия информации.

Суммарным пассивом принята строчка 1700, которая является суммой строки 1300 бухгалтерского баланса, 1400 и 1500.

Итак, процесс расшифровки кодов по строкам в бухгалтерском балансе происходит на основании приложения №4 к 66 Приказу Минфина. В строении самих кодов есть определенный смысл. Важно ориентироваться в самой , а точнее, в его разделах и статьях.

Отчета о финансовых результатах форма №2 стр 1600 - строка Бухгалтерского баланса форма №1 на начало и конец года Рентабельность совокупных активов

Отчета о финансовых результатах форма №2 стр 1600 - строка Бухгалтерского баланса форма №1 на начало и конец года Коэффициент отдачи активов

Отчета о финансовых результатах форма №2 стр 1600 - строка Бухгалтерского баланса форма №1 на начало и конец года Рентабельность активов -

Показатели бухгалтерского баланса на 31.12.2014 составляют актив строка 1600 - 100 000 руб долгосрочные обязательства строка 1400 - 20 000 руб краткосрочные

БАЛАНС сумма строк 190 290 1600 2491400 2026631 2243905 ОАО Арсенал ПРИМЕР на 01.01.2015 г ПАССИВ Код

БАЛАНС сумма строк 1100 1200 1600 2243905 x 2026631 x 2491400 x 2759834 ПАССИВ Код стр 01.01.2015

БАЛАНС сумма строк 1100 1200 1600 2243905 x 2026631 x 2491400 x 3176044 ПАССИВ Код стр 01.01.2015

БАЛАНС сумма строк 1100 1200 1600 2026631 2491400 100 994781 2 45181 49828 40533 ПАССИВ Код стр

Kча стр 1600 - ЗУ - стр 1400 стр 1500 - стр 1530 где стр 1600, стр 1400, стр 1500, стр 1530 - строки Бухгалтерского баланса форма №1 ЗУ -

Kр стр 010 стр 300 где стр 010 - отчета о прибылях и убытках форма №2 стр 300 - строка бухгалтерского баланса форма №1 Формула расчета по данным нового бухгалтерского баланса Kр c 2110 ... Форма 2 стр 1600 нг Форма 1 стр 1600 кг Форма 1 2 Ресурсоотдача - значение Нормативного значения

Kоа стр 010 стр 300 где стр 010 - отчета о прибылях и убытках форма №2 стр 300 - строка бухгалтерского баланса форма №1 Формула расчета по данным нового бухгалтерского баланса Kоа c 2110 ... Форма 2 стр 1600 нг Форма 1 стр 1600 кг Форма 1 2 Коэффициент оборачиваемости активов - значение

Kоок стр 010 стр 300 где стр 010 - отчета о прибылях и убытках форма №2 стр 300 - строка бухгалтерского баланса форма №1 Формула расчета по данным нового бухгалтерского баланса Kоок c 2110 ... Форма 2 стр 1600 нг Форма 1 стр 1600 кг Форма 1 2 Коэффициент общей оборачиваемости капитала -

Kоса стр 010 стр 300 где стр 010 - отчета о прибылях и убытках форма №2 стр 300 - строка бухгалтерского баланса форма №1 Формула расчета по данным нового бухгалтерского баланса Kоса c 2110 ... Форма 2 стр 1600 нг Форма 1 стр 1600 кг Форма 1 2 Оборачиваемость совокупных активов - значение

Kэиа стр 010 стр 300 где стр 010 - отчета о прибылях и убытках форма №2 стр 300 - строка бухгалтерского баланса форма №1 Формула расчета по данным нового бухгалтерского баланса Kэиа c 2110 ... Форма 2 стр 1600 нг Форма 1 стр 1600 кг Форма 1 2 Коэффициент эффективности использования активов -

Коды строк баланса Активы Наиболее ликвидные активы А1 1240 1250 Быстрореализуемые активы А2 1230 Медленно реализуемые... А1 А2 А3 А4 БА 1600 Пассивы Наиболее срочные обязательства П1 1520 Краткосрочные обязательства П2 1510 1550 Долгосрочные обязательства П3

Код строки 01.01.2014 01.01.2015 изменение базис отчет I Исходные данные для анализа 1. Денежные средства и... Общая величина активов 1600 2026631 2491400 464769 5. Краткосрочные обязательства 1500-1530-1540 1104354 913268 -191086 6. Общая величина обязательств