Ремонт по осаго: сроки, выплаты и подводные камни. Что делать, если вместо официального сервиса направили к «неофициалам»? Какой вариант возмещения выбрать

При любом ДТП, в той или иной степени, страдает имущество и наносятся травмы людям. Неизбежно возникает вопрос возмещения материального ущерба, в том числе и такого порядка: что лучше потребовать по автостраховке ОСАГО – деньги или ремонт?

В этой статье всесторонне рассматривается данная проблема и даются рекомендации автолюбителям о действиях в подобной ситуации.

При возникновении ДТП, что лучше предпочесть: выплату наличными или ремонт авто?

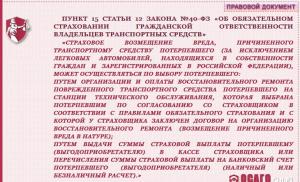

П. 15 ст. 12 40-ФЗ устанавливает порядок возмещения ущерба в случае ДТП его виновником. При этом до 28 апреля 2017 года были возможны два варианта действий:

- проведение восстановления машины за счет страховой компании;

- полное возмещение страховщиком суммы ущерба наличными деньгами.

Обратите внимание, что легковые автомобили находящиеся в собственности автомобилиста были исключены из данной статьи закона о страховании, поэтому страховые выплаты потеряли приоритет над ремонтом для данного вида ТС.

В первом случае существовали такие требования:

- авто должно быть восстановлено до состояния перед происшествием, запчасти подбирает и устанавливает ремонтное предприятие, автовладелец не принимает в этом участия, получая на руки отремонтированный автомобиль;

- выбор исполнителя осуществляется автостраховщиком.

Если потерпевший выбирал деньги, то организация восстановления ложилась на его плечи, но страховщик обязан возместить сумму ущерба. При этом размер возмещения определяется по результатам независимой экспертизы, которую организовывает страховая компания.

Выбор порядка возмещения ущерба по ОСАГО: ремонт или деньги, осуществлялся пострадавшей стороной путем подачи личного заявления.

Обратите внимание! Выбор характера возмещения ущерба производился по личному заявлению владельца пострадавшего авто.

Какой способ избрать и что предпочтительнее: выплата или ремонт по ОСАГО – решение было за автовладельцему, но здесь играло роль несколько факторов:

- перечень представителей СТО, которым будут поручены работы, какова их репутация;

- если у вас имеется квалифицированный специалист, который сможет восстановить автомобиль за заведомо меньшую стоимость и в более сжатые сроки, с лучшим качеством, то, конечно, деньги предпочтительнее;

- насколько повреждено авто – если это серьезно, то лучше выбрать восстановление в СТО страховщика, с предоставляемой гарантией полного выполнения работ.

И тот, и другой способы одинаково выгодны, поэтому к выбору, что предпочтительнее: ремонт авто по ОСАГО в СТО страховщика или деньги на самостоятельный ремонт, нужно было подходить индивидуально. Следовало учесть, что сроки ремонта по ОСАГО в автосервисе страховой компании были заведомо большие, поэтому, если вы не могли обходиться без машины длительное время, лучше было выбрать деньги.

Какие документы необходимо предоставить для оформления выплаты?

Чтобы гарантировать возмещение ущерба, ДТП должно быть надлежащим образом оформлено. Для этого факт происшествия фиксируется с представителями автоинспекции с оформлением официальных бумаг, без которых получить выплаты невозможно.

В настоящее время допускается самостоятельное оформление ДТП, без вызова ГИБДД, по упрощенной схеме.

Но следует учесть, что при этом гарантированная сумма возмещения не может превышать пятидесяти тысяч рублей. Поэтому, если вам нанесен серьезный ущерб, без представителей автоинспекции не обойтись.

В ходе расследования происшествия выполняется составление следующих документов:

- справки по установленной форме;

При наличии других последствий, кроме повреждения авто, таких как травмы людей и пр., в дополнение к указанным, необходимо оформление такой документации:

- медицинского освидетельствования участников ДТП на предмет наличия опьянения различного характера;

- протокола проверки технического состояния автомобилей.

Для определения суммы возмещения требуется независимая экспертиза машины. Ее организовывает страховая компания. Если потерпевшая сторона не согласна с выводами экспертов, привлеченных СК, она может провести исследования повторно, за свой счет. Как правило, необходимость этого возникает при нехватке более пятнадцати процентов средств после возмещения страховщиком суммы.

При обращении в СК для требования возмещения ущерба при ДТП необходима подготовка следующих документов:

- справки о происшествии, оформленной представителями ГИБДД;

- извещения о ДТП;

- личного заявления с просьбой о выплате;

- протокола административного правонарушения.

Если идет речь о повреждении имущества, понадобится дополнительно:

- подтверждение ущерба результатами независимой экспертизы;

- документация, подтверждающая право владения имуществом;

- чек об оплате услуг независимых экспертов;

- чек на оплату услуг по хранению поврежденного имущества и эвакуацию ТС;

- другой документации, необходимой для подтверждения факта наличия ущерба.

Если виновник ДТП застрахован, то выплачивать деньги или организовывать ремонт по ОСАГО ранее решал автостраховщик. Для этого пострадавший водитель должен обратиться в СК с вышеперечисленными документами в пятидневный срок.

Что лучше выбрать?

Ранее пострадавший в ДТП в зависимости от сложившейся ситуации мог выбрать несколько вариантов возмещения. Ниже в сравнительной таблице мы отразили главные отличия двух форм.

Внимание! С апреля 2017 года и по настоящее время ремонт автомобиля после ДТП имеет теперь приоритет из двух форм возмещения ущерба.

Какие СТО имеют право ремонтировать страховые авто?

СТО, которым может быть поручено восстановление страхового авто, должны быть официальными дилерами СК, при этом они должны иметь необходимую разрешительную документацию на осуществление подобной деятельности, требуемое оборудование и квалифицированных специалистов. Причем этот автосервис должен располагаться не дальше пятидесяти километров от места происшествия.

Если владелец авто не согласен с предоставленным ему выбором исполнителя, он может предложить страховщику свою организацию, но такая замена должна выполняться с согласия СК.

В какие сроки страховая должна выплатить наличные средства?

Страховая компания обязана на протяжении двадцати рабочих дней после предоставления ей документации выполнить следующее:

- в пятидневный срок осмотреть поврежденное авто;

- в такой же срок после этого привлечь независимых экспертов;

- подготовить акт страхового случая;

- выплатить сумму страховки или аргументированно отказать в возмещении.

Согласно п. 21 ст. 12 40-ФЗ, плата наличных средств в качестве возмещения ущерба должна была осуществляться автостраховщиком в двадцатидневный срок (учитываются рабочие дни). Этот срок теперь касается и направления на ремонт.

В какие сроки должен завершиться ремонт?

Работы должны быть выполнены в течение тридцати дней. Если СТО не успевает, владельцу авто должна выплачиваться пеня в размере половины процента стоимости за день превышения срока.

Есть ли необходимость доплачивать собственные средства?

Ремонт должен осуществляться полностью за счет СК. Однако сумма ограничивается 400 тысячами рублей. Если стоимость превышает указанную сумму, владельцу авто придется доплачивать за свой счет.

Обратите внимание! Сумма восстановления за счет страховой компании не должна превышать четырехсот тысяч рублей.

Подытоживая сказанное, можно отметить следующее:

- в вопросе, что выбрать при возмещении ущерба по ОСАГО – ремонт или деньги, каждый должен решать сам, учитывая индивидуальные обстоятельства;

- восстановление авто выполняется у официального представителя СК;

- стоимость не должна превышать четырехсот тысяч рублей.

Страховщики выбирают

При ДТП нужно помнить, на каких условиях были подписаны документы по страхованию. КАСКО станет Вашим главным оружием в борьбе с виновником ДТП. Правда, за КАСКО вы платите больше, чем за ОСАГО, и вместе с внушительными обещаниями от страховых компаний рискуете получить и гигантские подводные камни.

Как правило, чтобы не переплачивать за полис, автовладельцы выбирают вариант, когда ремонт автомобиля проведут на СТОА по выбору страховщика . Это очень распространенный вариант страховой компенсации по КАСКО . Между тем, он таит в себе массу условностей и нюансов. Очень везет тому, кто сразу же получает направление на определенную станцию, а СТОА моментально берет авто в ремонт и ремонтирует его в довольно сжатые сроки. Практика показывает, что такие радужные и оптимистичные ситуации встречаются крайне редко.

Как правило, если вы подписываете договор с выбором ремонта на СТОА по выбору страховщик а, законом регулируются следующие утверждения:

Во взаимоотношениях Страхователь-СТОА, потребителем услуги «ремонт» становится в любом случае владелец автомобиля. Проще говоря, сам автовладелец. Страховая копания, как бы то ни было, является плательщиком и, может быть, заказчиком работ, однако потребителем всегда считается владелец автомобиля и полиса КАСКО . Таким образом, у станций ремонта автомобилей перед страхователем сохраняются все прописанные и утвержденные в Законе о защите прав потребителей обязанности Исполнителя.

Второе опорное правило гласит, что компания-страховщик не обязана выдавать направление на ремонт. Может, это и странно выглядит, однако это факт. Компания-страховщик, согласно гражданскому кодексу, обязана лишь возместить страхователю причиненный ущерб в результате наступления страхового случая.

Иначе говоря, утверждение - «размер ущерба определяется на основании счетов СТОА по направлению страховщика », при необходимости может трактоваться компанией-страховщиком по-иному. Грубо говоря, страховая копания говорит своему клиенту, чтобы он ремонтировался самостоятельно, а после всего принес им чеки или сметы. Вот они-то и станут основанием к последующим выплатам. С точки зрения потребителя - это нарушение закона, но оно является узаконенным. Проще говоря, выдача направления на ремонт может затягиваться страховщиком до бесконечности.

Страховщики знают об этом и активно пользуются своей защищенностью. А что же делать застрахованному человеку? Если Вы долго можете получить от страховщика лист на ремонт, то езжайте в СТОА сами. Скажите, что хотели бы у них произвести ремонт, и попросите выдать Вам предварительный заказ-наряд, а также счет на оплату. Отнесите полученные документы в страховую компанию вместе с сопроводительным письмом. И не забудьте у себя сохранить копии данных документов.

Если же Вы даже и получили направление на ремонт автомобиля на станцию технического обслуживания от страховщика, то СТОА тоже может повести себя отнюдь не самым выгодным для Вас образом. Вас могут поставить в очередь на два, а то и три месяца вперед. Юридически справиться с этим невозможно. Следует связаться со страховым агентом и попросить у него направления на другую ремонтную станцию . Если просьба не удовлетворена, то можно попробовать договориться о ином варианте выплаты ущерба.

Будьте готовы к тому, что даже автомобиль, который находится на гарантии, могут отправить в ремонт в сторонний сервис. Таким образом страховые компании экономят свои средства. В данной ситуации поделать что-то уже сложнее. Так что, внимательно читайте КАСКО, прежде, чем поставить автограф .

Обратиться за квалифицированной помощью автоюриста в Красноярске вы можете в компанию «Абсолютное право». Наши юристы находятся в городе Красноярске по адресу: ул. Урицкого, 111. Обратиться к нашим специалистам вы можете по телефонам: 279-20-78; 214-20-78; 241-07-01. Кроме того, вы можете записаться на бесплатную консультацию, и наши юристы ответят на все вопросы.

Надежность

Прошли те времена, когда мы покупали полис ОСАГО где придется - по принципу «лишь бы какой, только бы не оштрафовали». Нынче надежность страховой компании - один из приоритетов. Если она разорится, придется обращаться в Российский союз автостраховщиков (РСА) за компенсацией, а это время и нервы.Поэтому рекомендую покупать страховку в крупных компаниях с высоким уровнем надежности. Можно воспользоваться рейтингом экспертного агентства «Эксперт РА», на сайте которого есть информация обо всех страховых компаниях . Каждой компании присваивается индекс, по которому можно судить о ее надежности. К примеру, «А++» означает исключительно высокий уровень надежности, «А+» - очень высокий уровень, «А» - высокий уровень.

Кроме этого, нелишне будет ознакомиться с «народным» рейтингом - например, на портале inguru.ru. Почитайте отзывы людей о том, как и как часто страховая отказывает в выплате, доводя дело до судебного разбирательства.

Доступность

Составив расширенный список крупных компаний, переходим к их отсеиванию по принципу доступности.

Если в аварии участвовало больше двух автомобилей, есть пострадавшие или получило повреждения другое имущество (к примеру, столб освещения или светофор), за компенсацией придется обращаться в страховую виновника. Тут уж вопрос о выборе страховой компании не возникает.

Если же в аварии участвовали два автомобиля и не был причинен вред здоровью, вы обращаетесь именно в свою страховую компанию. Это так называемое .

Таких аварий большинство, поэтому выбранная вами страховая должна быть под боком, чтобы не ездить за тридевять земель для оформления всех документов.

Помимо доступности офиса страховой компании нужно проверить наличие в ближайшей округе станций технического обслуживания, где вам в случае чего придется ремонтировать свой автомобиль.

Наличие СТО

Еще при заключении договора ОСАГО вы вправе выбрать конкретный автосервис, куда вас в случае аварии . Ознакомиться со списком СТО можно на сайте СК: закон обязывает страховщиков публиковать на своих сайтах списки СТО, с которыми они сотрудничают.

Минимальные требования, установленные для станций техобслуживания:

- удаленность от места аварии или проживания автовладельца не более чем на 50 км;

- максимальный срок ремонта с момента поступления машины на станцию - 30 дней;

- при ремонте должны использоваться только новые запчасти;

- ремонт происходит без доплат за износ;

- гарантия на работы по железу составляет полгода, на лакокрасочное покрытие - год;

- новые автомобили (до двух лет) необходимо ремонтировать на дилерских станциях.

Лучше не пожалеть времени и выбрать подходящий автосервис заранее, чем потом кусать локти и расстраиваться из-за некачественного ремонта.

Предварительный анализ

Для наглядности приведу конкретный пример. Исходя из рейтинга надежности, я составил свой топ‑7 страховых компаний (см. табл.). Из отобранных мной кандидатов лишь пять разместили на сайте список СТО. Причем в этой пятерке почти у всех есть функция сортировки по региону и по марке автомобиля. Это удобно. Иначе выбрать подходящий автосервис из десяти тысяч станций, например у Ингосстраха, нереально. А так я буквально за час подобрал несколько автосервисов, которые, по крайней мере внешне, выглядят прилично. Если бы стояла задача выбрать конкретную СТО, я заехал бы на три-четыре и определился окончательно. Благо почти все заинтересовавшие меня находятся недалеко.

А вот у двух, казалось бы, топовых компаний информации о СТО на сайтах попросту нет. По телефону мне говорили, что автосервисы есть, и на любой вкус, а с их перечнем, дескать, можно ознакомиться в офисе. Ну что же, нет оснований не доверять, вот только в офис я вряд ли поехал бы. Как и не стал бы заключать там договор. Я, как и большинство автовладельцев, предпочитаю изучить все предложения, сделать выбор и купить электронный полис, не выходя из дома.

Надежность страховых компаний и наличие СТО на сайте

| Страховая компания | Наличие списка СТО на сайте |

||

| ВСК | А++ | 2,23 | да; больше 7000 СТО по стране, есть дилерские |

| Ингосстрах | А++ | 2,25 | да; больше 10 000 СТО, есть дилерские |

| МАКС | А++ | 2,12 | да; 250 станций в регионах, есть дилерские |

| РЕСО-Гарантия | А++ | 2,34 | да; чуть больше 2500 станций, есть дилерские |

| Альфа-Страхование | А++ | 2,44 | да; около 300 станций, есть дилерские |

| Росгосстрах | А++ | 1,43 | нет; предлагают приехать для ознакомления в офис |

| СОГАЗ | А++ | 2,20 | нет; предлагают ознакомиться с перечнем СТО в офисе |

*По данным сайта inguru.ru

Как известно в 2017 году в ОСАГО был введен приоритет натурального возмещения (далее – ремонта - по тексту) над денежной выплатой. В связи с нововведением возникает ряд вопросов.

В чем суть приоритета ремонта по ОСАГО над выплатой

Простыми словами приоритет в том, что вы получаете вместо денежной выплаты направление на ремонт, который оплачивает страховая компания. При этом выбрать вместо ремонта деньги как это было раньше, теперь нельзя, за исключением небольшого списка случаев.

Давайте разберем по полочкам различные вопросы.

1.Когда можно выбирать между деньгами или ремонтом по старым правилам?

Чтобы определить, можно ли получить деньги по старым правилам, необходимо смотреть на полис виновника ДТП.

Приоритет ремонта над выплатой был введен ФЗ от 28.03.2017г. № 49-ФЗ. Он вступил в силу 28 апреля 2017 года. Это значит, что, если виновнику ДТП полис выдан до этой даты, то на вас распространяются старые нормы, когда у потерпевшего был выбор: деньги или ремонт.

Из чего складывается простой расчет. Последний день, когда может случиться ДТП, и вы будете иметь право выбирать при наличии старого полиса – 27 апреля 2018 года.

2.На какие СТОА направляют, и может ли гражданин выбрать СТОА по своему усмотрению?

Страховая компания выдает направление на СТОА, с которой у нее заключен договор. Перечень СТОА, с которыми у страховщика есть такие договоры, должен быть указан на его сайте.

Гражданин может провести ремонт на любой другой СТОА, только при наличии соответствующего соглашения со страховой компанией. Иными словами: выбор есть только в пределах предоставленного страховщиком.

3. Как проводится ремонт? Учитывается износ? Нужно ли доплачивать СТОА?

Закон обязывает при проведении ремонта использовать новые детали и запрещает ставить на автомобиль бывшие в употреблении. Поэтому износ не учитывается. К слову сказать могут поставить новые неоригинальные (китайские) запчасти.

Доплата за ремонт предусмотрена только в случае, если у виновника старый полис и вы выбрали ремонт вместо денег (см.ответ на вопрос 1).

4.Слетает ли гарантия при проведении ремонта по ОСАГО?

Обязательным требованием к СТОА, с которым у страховщика есть договор, является наличие у него собственного договора с производителем или дистрибьютором машин соответствующей марки. Иными словами это должно быть СТОА официального дилера.

Данное требование обязательно, если вашему автомобилю не более двух лет (с момента изготовления). Гарантия не слетает, если она сама не превышает этот срок. В ином случае, если гарантия дана на больший срок, то она слетает.

5. Каковы сроки осуществления страхового возмещения и производства ремонта?

Страховщик обязан после производства осмотра ТС выдать направление на СТОА в течении 20 дней с момента подачи вами заявления о страховом случае с полным пакетом документов.

Ремонт должен быть проведен в течении 30 дней с момента передачи вами автомобиля на СТОА. Это обязательное требование, которое никаким соглашением нельзя изменить. Обратите внимание именно после передачи автомобиля на сервис! Если вы авто не передаете в сервис, а продолжаете на нем ездить то и 30 дней не начинают исчисляться.

6. Кто несет ответственность за затягивание ремонта и его некачественность? Автосервис или страховщик?

Ответственность перед вами несет страховщик.

За нарушение сроков выдачи направления на СТОА, страховщик уплачивает вам неустойку в размере 1 % от суммы страхового возмещения за каждый день просрочки.

В случае нарушения сроков производства ремонта, страховщик уплачивает неустойку в размере 0,5 % от той же суммы соответственно.

В случае некачественного ремонта требование о возмещении убытков вы предъявляете также страховщику.

7. Когда можно получить деньги вместо ремонта?

Таких случаев несколько. Разберем сначала общие основания:

- наступила гибель машины - иными словами машину списывают в «тотал»

- ваша смерть

- вы получили тяжкий или средний вред здоровью и от вас поступило заявление на выплату

- вы инвалид и от вас поступило заявление на выплату

- если стоимость восстановительного ремонта превышает лимит ответственности (на данный момент это 400 000 рублей)

- у страховой компании нет возможности организовать ремонт на СТОА, с которой у него есть договор

- у вас есть соглашение со страховщиком о производстве выплаты деньгами

- если Центробанк в случае неоднократного нарушения страховщиком в течении года правил натурального возмещения, ограничит его право направлять на ремонт

- ни одна из СТОА, с которой у страховщика есть договор, не соответствует обязательным требованиям, предъявляемым законом

Теперь перейдем к обязательным требованиям к СТОА:

- сроки проведения ремонта на СТОА не превышает 30 дней

- СТОА находится не далее 50 км от вашего места жительства или места ДТП

- СТОА должна иметь договор с производителем или дистрибьютором машин данной марки, если вашей машине не более 2-х лет (см.ответ на вопрос № 4)

Если ни одна из СТОА, с которой у страховщика есть договор, не соответствует указанным требованиям, выплачиваются деньги.

Если Центробанк ограничил право страховщика направлять потерпевших на ремонт, ремонт может быть осуществлен только с вашего согласия. Информация о принятии Центробанком такого решения содержится на его официальном сайте.

7.Как в таком случае выплачиваются деньги? С учетом износа или без?

С учетом износа согласно Единой Методике, утвержденной Положением ЦБ РФ.

8. Подводные камни ремонта по ОСАГО

Предполагается, что собственнику поврежденного авто нет никакой разницы как получать страховое возмещение. Все, что он по сути хочет, чтобы авто отремонтировали и оно было на ходу.

Если страховщик сам выбирает станцию, сам оплачивает ремонт, старые детали меняют на новые, то граждане остаются только в выигрыше. По крайней мере, именно так анонсировались поправки в ОСАГО.

Между тем реальная жизнь преподносит сюрпризы.

Если раньше страховщики тянули с выплатой, то теперь они точно также тянут с выдачей направления на ремонт и оплатой ремонта.

Станции также не отличаются пунктуальностью и 30 дневный ремонт превращается в вялотекущий процесс на несколько месяцев. При этом некоторые СТОА спустя 2-3 месяца и вовсе отказываются делать ремонт из-за его дороговизны или невозможности заказать необходимые запчасти.

Немаловажно отметить, что качество ремонта также под большим вопросом. Если вашей машине больше двух лет, то вы не можете быть уверенным, что страховщик, стремясь сэкономить, не направит вас на СТОА, где ремонт будет проведен дешево и некачественно.

Некоторые страховые компании и вовсе не выдают направление на ремонт из-за дороговизны ремонта и стремления сэкономить. Дешевле выплатить с учетом износа, чем оплатить полноценный ремонт с заменой на новые детали. То есть сама идея приоритета натурального возмещения теряет всяческий смысл.

По состоянию на январь 2018 года в Санкт-Петербурге ситуация следующая.

Нередко между автовладельцами и страховщиками возникают разногласия относительно выбора СТОА. Чаще всего такое происходит, когда менеджеры направляют страхователя к «неофициалам». В зависимости от обстоятельств дела можно оспорить правомерность подобных действий. Как правильно бороться за право ремонта на дилерской СТОА?

Ремонт в рамках ОСАГО

Как известно, по договорам, оформленным до 28 апреля 2017 года, вместо денежной выплаты по «автогражданке» можно выбрать ремонт в автосервисе. По договорам, заключённым после этой даты, можно выбрать денежную выплату только в одном из следующих случаев.

- Стоимость ремонтных работ больше четырёхсот тысяч рублей (пятидесяти тысяч рублей при оформлении ДТП по «Европротоколу»).

- Здоровью потерпевшего причинён вред средней тяжести либо тяжкий вред.

- Характеристики СТОА противоречат требованиям закона.

- Произошла полная гибель транспорта.

- Потерпевший является инвалидом.

- Наступила смерть потерпевшего.

При выдаче направления на ремонт страховщик должен иметь с автосервисом действующий договор на оказание услуг по восстановлению транспорта в рамках системы ОСАГО.

Законом оговаривается, что страховая компания обязана направить пострадавшего владельца нового автомобиля (до двух лет) именно на дилерскую сервисную станцию. Однако это правило действует только по договорам, оформленным после 28 апреля 2017 года. В ином случае нет возможности повлиять на страховщика, если он направляет потерпевшего к «неофициалам».

Условия договора КАСКО

В случае с добровольным автострахованием порядок ремонта автомобиля определяется исключительно условиями договора. При этом на стадии оформления страховки можно выбрать денежную выплату либо один из следующих вариантов урегулирования убытка.

- Ремонт на СТОА страховщика.

- Ремонт на СТОА по выбору страхователя.

Многие компании дополняют договор условием «ремонт гарантийных машин на дилерской СТОА». Соответственно, при наличии подобной оговорки в обоих случаях ремонт осуществляется только на сервисной станции официального дилера. Страховщик вправе выдать клиенту направление на любую дилерскую СТОА его автомобильного бренда.

При нарушении этого пункта договора можно повлиять на страховую компанию, направив жалобу в Центробанк. Это ведомство уполномочено следить за соблюдением законности в страховой сфере.

Соответственно, в случае явного нарушения прав автовладельца сотрудники надзорной инстанции могут повлиять на решение страховщика.

В дополнение стоит направить в адрес страховой компании досудебную претензию. Часто такие действия помогают разрешить конфликт без подачи судебного иска, особенно если страховщик осознает неправомерность своих действий. Кроме того, подача претензии гарантирует взыскание с компании штрафа в случае судебного разбирательства.

Если же гарантия уже закончилась, а договором предусмотрен ремонт автомобиля, следует действовать в зависимости от условий страхования. При этом почти всегда есть шанс оспорить решение страховой компании о восстановлении машины на конкретной СТОА.

СТОА страховщика

При наличии такого условия в договоре КАСКО страховая компания вправе выдать направление на ремонт в любой автосервис. Придётся смириться, если страховщик направил машину определенной марки на СТОА, специализирующуюся на ремонте авто других брендов.

Можно оспорить действия страховой компании лишь в случае сомнений относительно уровня профессиональной подготовки ремонтников. Как известно, некоторые организации направляют клиентов в «гаражные» автосервисы. В таком случае не приходится вести речь о качественном и своевременном ремонте автомобиля.

В подобных обстоятельствах бессмысленно жаловаться в Центробанк, так как сотрудники надзорной инстанции не могут объективно оценить уровень профессиональной подготовки работников СТОА и техническое состояние ремонтного оборудования. Следовательно, стоит начать урегулирование конфликта с подачи письменной претензии.

Следует приложить к претензии документальные доказательства того, что СТОА не в состоянии качественно отремонтировать машину. При этом желательно сделать акцент на следующие факты.

- Работники автосервиса не обладают должной квалификацией.

- На СТОА частично или полностью отсутствует необходимое оборудование.

Если страховая компания проигнорирует претензию либо откажется удовлетворять требование о смене СТОА, следует подать исковое заявление в суд.

Сложно сказать, какие именно доводы примет во внимание судья, потому невозможно спрогнозировать перспективы подобного процесса.

Выбор страхователя

Страховщик не вправе навязывать услуги конкретной СТОА при наличии в договоре КАСКО условия о ремонте машины на станции по выбору клиента. То есть можно выбрать любой приглянувшийся автосервис, а страховая компания обязана оплатить работу этой организации и стоимость запчастей.

При этом оплата может быть произведена либо авансовым платежом, либо после завершения ремонта на основании счета СТОА. Последний вариант позволяет значительно сократить время восстановления машины, но придётся самостоятельно оплатить услуги автосервиса, ведь страховщик вернёт деньги уже после окончания ремонта.

Так или иначе, при наступлении страхового события можно выбрать любую СТОА, но чаще всего по условиям договора необходимо уведомить об этом страховщика. Если менеджеры страховой компании пытаются оспорить решение автовладельца о выборе конкретного автосервиса, следует жаловать в надзорную инстанцию.

Параллельно с жалобой нужно направить страховщику претензию о нарушении условий договора. Если же обращение в Центробанк и письменная претензия не принесут результата, придётся урегулировать конфликт в судебном порядке.

Чаще всего автовладельцы выигрывают подобные процессы, ведь речь идёт об очевидном нарушении условий договора КАСКО со стороны страховщика.