Общие производственные издержки. Издержки производства: их виды, динамика

(для упрощения измеренный в денежной форме), использованных в процессе хозяйственной деятельности предприятия на (за) определённый временной этап. Зачастую в повседневной жизни люди путают данные понятия (затраты, издержки и расходы) с закупочной ценой ресурса, хотя и такой случай возможен. Затраты, издержки и расходы исторически в русском языке не разделялись. В советское время экономика была "вражеской" наукой, поэтому существенного дальнейшего развития в этом направлении не было, кроме т.н. "советской экономики".

В мировой практике существует две основные школы понимания затрат. Это классическая англо-американская, к которой можно отнести и Российскую и континентальная, которая упирается в немецкие разработки. Континентальный подход более детально структурирует содержание затрат и поэтому становится всё более распространённым во всём мире создавая качественную основу налогового , бухгалтерского и управленческого учёта , калькулирования себестоимости , финансового планирования и контроллинга .

Теория затрат

Уточняющие определение понятий

К вышеуказанному определение можно добавить более уточняющие и разграничивающие определения понятий. По континентальному определению движения ценностных потоков на различных уровнях ликвидности и между различными уровнями ликвидности, можно сделать следующее разграничение понятий для отрицательных и положительных ценностных потоков организаций:

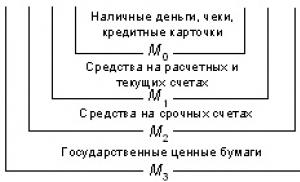

В экономике можно определить четыре основных уровня ценностных потоков в отношении ликвидности (на изображении снизу вверх):

1. Уровень наличного капитала (наличные деньги, высоколиквидные средства (чеки..), оперативные расчётные счёта в банках)

выплатами и оплатами

2. Уровень денежного капитала (1. Уровень + дебиторская задолженность - кредиторская задолженность)

Движение на данном уровне определяется издержками и (финансовыми) поступлениями

3. Уровень производственного капитала (2. Уровень + производственно необходимый предметный капитал (материальный и не материальный (например патент)))

Движение на данном уровне определяется затратами и производственными доходами

4. Уровень чистого капитала (3. Уровень + прочий предметный капитал (материальный и не материальный (например бух.программа)))

Движение на данном уровне определяется расходами и доходами

Вместо уровня чистого капитала можно использовать понятие уровня суммарного капитала , если учесть прочий не предметный капитал (например имидж компании..)

Движение ценностей между уровнями обычно осуществляется на всех уровнях сразу. Но есть и исключения, когда охватываются только несколько уровней, а не все. Они обозначены на изображении цифрами.

I. Исключения при движении ценностных потоков 1 и 2 уровней обусловлено кредитными операциями (финансовыми задержками):

4) выплаты, не издержки: погашение кредитной задолженности (="частичный" возврат кредита (НАМИ))

1) издержки, не выплаты: появление кредитной задолженности (=появление (У НАС) долга перед др.участниками)

6) оплаты, не поступления: вход дебиторской задолженности (="частичное" погашение долга др.участниками за проданный (НАМИ) продукт/услугу)

2) поступления, не оплаты: появление дебиторской задолженности (=предоставление (НАМИ) рассрочки на оплату продукта/услуги др.участникам)

II. Исключения при движении ценностных потоков 2 и 4 уровней обусловлено складскими операциями (материальными задержками):

10) издержки, не расходы: выплата за кредитированные материалы, которые ещё на складе (=выплата (НАМИ) по дебету относительно "залежавшихся" материалов или продуктов)

3) расходы, не издержки: выдача со склада ещё неоплаченных материалов (в (НАШЕ) производство)

11) поступления, не доходы: пред-оплата за последующую поставку ((НАШЕГО) «будущего» продукта др.участниками)

5) доходы, не поступления: запуск самостоятельно произведённой установки (="косвенные" будущие поступления создадут поступление ценности данной установки)

III. Исключения при движении ценностных потоков 3 и 4 уровней обусловлено асинхронностью между внутри-периодичной и меж-периодичной производственной (основной) деятельностью предприятия и разницей между основной и сопутствующей деятельностью предприятия:

7) расходы, не затраты: нейтральные расходы (=расходы других периодов, не производственные расходы и экстраординарно высокие расходы)

9) затраты, не расходы: калькуляторные затраты (=списания, проценты на собственный капитал, сдача предприятию собственной недвижимости в аренду, зарплата собственника и риски)

8) доходы, не производственные доходы: нейтральные доходы (=доходы других периодов, не производственные доходы и неординарно высокие доходы)

Производственные доходы, которые бы были не доходами обнаружить не удалось.

Финансовое равновесие

Фундаментом финансового равновесия любой организации можно упрощённо назвать следующие три постулата:

1) В краткосрочной перспективе: превосходство (или соответствие) оплат над выплатам.

2) В среднесрочной перспективе: превосходство (или соответствие) поступлений над издержками.

3) В долгосрочной перспективе: превосходство (или соответствие) доходов над расходами.

Затраты являются "ядром" расходов (основного отрицательного ценностного потока организации). Производственные (основные) доходы можно отнести к "ядру" доходов (основного положительного ценностного потока организации), исходя из концепции специализации (разделении труда) организаций на одном или нескольких видах деятельности в обществе или экономике.

Виды затрат

- Услуги сторонних организаций

- Прочее

Возможно и более детальное структурирование затрат.

Типы затрат

- По влиянию на себестоимость конечного продукта

- косвенные затраты

- По взаимосвязи с загрузкой производственных мощностей

- По отношению к производственному процессу

- Производственные затраты

- Непроизводственные затраты

- По постоянности во времени

- постоянные во времени затраты

- эпизодические во времени затраты

- По виду учёта затрат

- бухгалтерские затраты

- калькуляторные затраты

- По подразделенческой близости к производимой продукции

- общепроизводственные затраты

- общехозяйственные затраты

- По значимости к группам производимой продукции

- затраты группы А

- затраты группы Б

- По значимости к производимой продукции

- затраты продукта 1

- затраты продукта 2

- По значимости для принятия решений

- релевантные затраты

- нерелевантные затраты

- По устранимости

- устранимые затраты

- неустранимые затраты

- По регулируемости

- регулируемые

- нерегулируемые затраты

- По возможности возврата

- возвратные издержки

- безвозвратные издержки

- По поведению затрат

- приростные затраты

- маржинальные (предельные) затраты

- По отношению затрат к качеству

- затраты на корректирующие действия

- затраты на предупреждающие действия

Источники

- Kistner K.-P., Steven M.: Betriebswirtschaftlehre im Grundstudium II, Physica-Verlag Heidelberg, 1997

Смотри также

Wikimedia Foundation . 2010 .

Синонимы :Антонимы :

Смотреть что такое "Издержки" в других словарях:

издержки - Выраженные в ценностных измерителях текущие затраты на производство продукции (И. производства) или ее обращение (И. обращения). Делятся на полные и единичные (в расчете на единицу продукции), а также на постоянные (И. на содержание оборудования … Справочник технического переводчика

Издержки - выраженные в ценностных, денежных измерителях текущие затраты на производство продукции (себестоимость, включая амортизацию основного капитала) издержки производства, или на ее обращение (включая торговые, транспортные и др.) —… … Экономико-математический словарь

- (prime costs) Прямые издержки (direct costs) на производство товаров и услуг. Обычно под этим термином понимаются расходы на приобретение сырья и рабочей силы, необходимых для производства единицы товара. См.: накладные расходы (oncosts);… … Словарь бизнес-терминов

В экономике затраты разного рода; как правило, основная составляющая цены. Отличаются сферой формирования (издержки обращения, издержки производства, торговые, транспортные, хранения) и способом включения в цену (целиком или по частям). Издержки… … Большой Энциклопедический словарь

Выраженные в денежной форме затраты, обусловленные расходованием разных видов экономических ресурсов (сырья, материалов, труда, основных средств, услуг, финансовых ресурсов) в процессе производства и обращения продукции, товаров. Общие издержки… … Экономический словарь

Денежные убытки, понесенные векселедержателем при получении исполнения по векселю (издержки по протесту, по посылке извещений, судебные и др.). По английски: Costs Синонимы английские: Charges См. также: Платежи по векселям Финансовый словарь… … Финансовый словарь

- (Disbursements) 1. Инкассирование сумм у получателя до выдачи груза, которое иногда грузоотправители поручают судовладельцу. Такие суммы заносятся в судовых документах и коносаментах, как издержки. 2. Издержки агента судовладельца по… … Морской словарь

Расходы, затраты, расход, затрата, потребление, трата; себестоимость, протори. Ant. доход, приход, прибыль Словарь русских синонимов. издержки см. затраты Словарь синонимов русского языка. Практический справочник. М.: Русский язык. З. Е … Словарь синонимов

ИЗДЕРЖКИ - выраженные в денежной форме затраты, обусловленные расходованием разных видов экономических ресурсов (сырья, материалов, труда, основных средств, услуг, финансовых ресурсов) в процессе производства и обращения продукции, товаров. Общие И. обычно… … Юридическая энциклопедия

Любая фирма, организующая производство товаров или услуг, должна иметь четкий бизнес план. Предприниматель долже представлять, на какую прибыль в перспективе он может рассчитывать. С этой целью он изучает спрос своего товара или услуги на рынке, определяет, по какой цене он будет реализовывать свою продукцию. И, самое главное, сравнивает предполагаемый доход с затратами или с их аналогом — издержками.

Экономическая деятельность любой фирмы предполагает определенные затраты. Они связаны в первую очередь с приобретением всех необходимых факторов, а также с реализацией уже произведенного продукта. Их стоимостную оценку специалисты определили как понятие «издержки производства». Говоря проще, издержки производства (cost) — это стоимость всего того, от чего продавцу приходится отказываться ради выпуска своего товара.

Что такое издержки производства

Понятие «издержки производства», ассоциируемое с определенными потерями или жертвами, которые необходимы нести для получения определенных полезных результатов, считается весьма разнообразным и разносторонним. Издержки производства могут быть:

- осязаемыми;

- неосязаемыми;

- объективными;

- субъективными;

- денежными;

- нефинансовыми.

Экономические затраты могут быть представлены в двух способах. В первую очередь, в качестве ценности израсходованных ресурсов, выраженной фактических ценах приобретения. Во-вторых, в качестве ценности других благ, которые теоретически можно было бы получить в случае наиболее выгодного из всех возможных вариантов использования этих же ресурсов. Первый подход специалисты называют «бухгалтерским». Второй вариант — это альтернативные издержки производства, являющиеся показателем затрат благоприятных возможностей. Экономическая теория объясняет суть альтернативных расходов на следующем примере: альтернативные затраты на кукурузу, выращенную на определенном участке земли, представляются как прибыль от пшеницы, которая могла иметь место, если бы тот же участок был использован именно под эту культу

Издержки производства и их виды

Расходы можно классифицировать по следующим признакам:

- общественные — они представляют собой совокупные расходы общества, необходимые на производство конкретного продукта и включают в себя не только производственные, но и любые другие расходы, например, на охрану окружающей среды, на подготовку квалифицированных кадров и т. д.;

- индивидуальные — это траты непосредственно фирмы;

- издержки производства — они непосредственно связаны с выпуском товаров и услуг;

- расходы обращения — они связаны с реализацией произведенной продукции.

Если смотреть на процесс купли-продажи с позиции продавца, то для получения дохода от проведенной сделки ему, в первую очередь, необходимо будет окупить все понесенные затраты на продаваемый товар. Экономические издержки производства и есть те хозяйственные затраты, которые, по мнению предпринимателя, он имел в процессе производства. Они включают:

- ресурсы, которые приобрела фирма;

- внутренние ресурсы фирмы, которые не включены в рыночный оборот;

- нормальную прибыль, рассматриваемую предпринимателем в качестве компенсации за свой риск в бизнесе.

Именно свои экономические расходы фирма должна возмещать через установленную на товар или услугу цену в первую очередь. И если ему не удается вернуть экономические издержки производства, у него есть один выход: уйти с данной сферы деятельности на рынку в другую. В противном случае в результате постоянных убытков может наступить банкротство со всеми вытекающими последствиями.

К бухгалтерским издержкам относятся те денежные расходы и платежи, которые осуществляет фирма с целью приобретения всех необходимых факторов для того, чтобы осуществлять производство. Они всегда меньше экономических, поскольку учитывают только лишь реальные их величины на приобретение ресурсов, которые необходимы на производство. И издержки бухгалтерские, и затраты экономические — все виды издержек хозяйственных — должны быть юридически оформлены. Они существуют в явном виде, и потому являются основанием для учета.

В свою очередь бухгалтерские затраты в своем составе имеют прямой и косвенный виды. Первый состоит из объема расходов, идущих непосредственно на производство, а второй — это те, без которых фирма или индивидуальный предприниматель не могут нормально работать. К таким издержкам относятся:

- накладные расходы;

- выплата процентов банку;

- амортизационные отчисления и и т. д.

Разницу между экономическим и бухгалтерским видом затрат составляют альтернативные издержки. И если бухгалтера, в частности, интересует конкретная оценка деятельности определенной фирмы в текущем краткосрочном периоде, то экономиста, помимо этого, интересует и текущая, в особенности, прогнозируемая оценка деятельности, теория поиска наиболее оптимального варианта для использования имеющихся ресурсов в долгосрочном периоде.

Постоянные и переменные издержки производства

Понятие издержек производства предполагает, что различные виды ресурсов разным способом переносят свою стоимость на уже готовую продукцию. В соответствии с этим и теория, и практика различают постоянные или переменные издержки производства. К постоянным издержкам относятся затраты, величина которых не изменяется с изменением объема производимого товара или услуги. Их следует оплачивать даже в том случае, если фирма в силу определенных причин не выпускает продукции. Это:

- аренда оборудования и помещения;

- отчисления на амортизацию;

- страховые и пенсионные взносы;

- оплата управленческого персонала и т. д.

Переменные же - это расходы, общая величина которых находится в непосредственной связи со многими факторами. Это такие факторы, как

- зависимость от объемов производства;

- зависимость от реализации;

- от структуры производства и т. д.

Переменные затраты — это расходы на:

- сырье;

- расходные материалы;

- топливо;

- энергоносители;

- транспортные услуги,

- трудовые ресурсы и т. п.

Получается, что такие виды издержек производства как переменные, в конечном счете, зависят не только от объемов производства, но и от экономии многих материальных или трудовых затрат. Переменные издержки производства в долгосрочном периоде можно снизить, рационализировав их. Воздействие всех перечисленных факторов приводит к тому, что переменные расходы по-разному увеличиваются с ростом объемов выпуска продукции.

На практике выделяются три возможных варианта увеличенияобъема переменных издержек:

- пропорционально увеличению объемов производства;

- регрессивый;

- опережающими темпами по сравнению с увеличением объема производства.

Выявить степень влияния рационализации и экономии как материальных, так и трудовых ресурсов на характер переменных издержек можно, если посчитать переменные средние издержки производства, приходящиеся на единицу продукции. Кроме того, при управлении процессом формирования издержек, руководство фирмы должно постоянно акцентировать внимание на характере роста их объема. Это необходимо для того, чтобы своевременно принимать меры, направленные на снижение издержек производства.

Издержки производства фирмы в краткосрочном периоде

В условиях жесткой конкуренции, царящей сегодня во всех сферах рынка, важно не только знать величину постоянных или переменных затрат, но и общие величины издержек. Иногда их называют валовыми. Формула, по которой рассчитываются общие затраты, выглядит следующим образом: Иo = Иc + Иv, где

Иo — общие или валовые траты;

Иc — постоянные;

Иv — переменные.

Подсчитав средние, постоянные, переменные расходы, и, в конечном итоге, общие или валовые, а также альтернативные издержки, руководство фирмы может ясно представить те величины затрат, которые несет предприятие в процессе осуществления своей деятельности, начиная с начальной стадии вплоть до максимального использования всего потенциала, которое имеет данное производство. Это необходимо, чтобы составить, новый, рационализированный бизнес план производства , в котором прибыль будет больше, а расходы будут иметь тенденцию снижения.

Издержки производства в краткосрочном периоде

Для определения влияния каждого из видов ресурсов на динамику производства продукции специалисты используют анализ производственной функции по временным периодам. Основным критерием выделения временных периодов является та скорость, с которой вовлеченные в производство ресурсы будут изменять свои количественные и качественные составы. Выделяются три периода:

- краткосрочный;

- долгосрочный;

- мгновенный.

В мгновенном временном периоде все издержки постоянные, поскольку продукт уже выпущен на рынок и уже не изменить ни объемы производства, ни затраты. В краткосрочном временном периоде наблюдается разделение расходов на постоянные и переменные. В долгосрочном же руководство фирмы имеет возможность не только на закупку большего количества сырья и материалов, но и на увеличение количества рабочих мест и на осуществление капиталовложений. Поэтому принято считать, что в долгосрочном периоде все издержки не постоянные, а переменные.

В краткосрочной перспективе не наблюдается изменения постоянных издержек взависимости от изменения объемов выпуска продукции. Для их измерения в краткосрочном периоде используются только три категории:

- средние общие;

- средние постоянные;

- средние переменные.

Первые - средние общие - рассчитываются как частное: величина по общим издержкам, поделенная на количество выпущенной продукции. Средние постоянные их разновидности определяются по следующей формуле: AFC=FC/Q, где

AFC - величина постоянных затрат;

FC - общая величина;

Q - количество произведенной продукции.

Получается, что все изменения в краткосрочном периоде связаны не с постоянным, а с переменным. Реакция производства продукции на изменение переменной величины расходов определяется по закону убывающей предельной производительности, согласно которому увеличение затрат по переменным издержкам с определенного периода перерастает к снижению прироста объема выпуска продукции. Таким образом, в краткосрочной перспективе деятельности фирмы все производственные мощности нужно считать как фиксированную величину.

Методы снижения издержек производства

Проблема издержек всегда была и есть главной задачей фирмы. Ее решение обеспечивает ей не только прибыль, но и сохранение конкурентоспособности на рынке. Любое предприятие функционирует в макроэкономической среде, поэтому результаты его деятельности во многом зависят от аналогичной деятельности остальных хозяйствующих субъектов. В связи с этим факторы, влияющие на результативность деятельности фирмы и ее прибыль, специалисты делят на внешние и внутренние. И, соответственно и методы снижения этих расходов, от которых зависит прибыль, тоже сводятся в целом к этим двум факторам.

Основной способ, в результате которое наблюдается снижение по издержкам - это внедрение новых достижений НTП для обеспечения экономии ресурсов — снижения объема затрат на материалы, для механизации производства и т.д. Имеющийся за рубежом опыт организации производства показывает, что применение функционально-стоимостного анализа при конструировании продукции, организации производства и контроле за качеством приносит хорошие результаты.

Уделяя больше внимания ритмичности выпуска, работая по принципу свовременного внедрения смежных производств, решая проблему производственных запасов, можно очень скоро наблюдать снижение издержек. В Интернете недавно появилась новая экономическая презентация. "Издержки производства и прибыль" — так называется это учебно-методическое пособие, построенное по принципу чередования теории и примеров - отличный помощник предпринимателю в анализе своей компании именно по расходам.

На основе программы анализа экономической деятельности, на которой в мировой практике построена вся система сокращения расходов, предполагается и поэтапное сокращение персонала. Кроме того, детально изучаются все процессы фирмы для выявления тех, которые требуется автоматизировать, или же для снижения количества рутинных, многократно повторяющихся операций. По результатам анализа экономической деятельности компания, получив стабильный результат, добивается вполне определенной цели: все более управляемой и мобильной структуры фирмы. При этом не только значительно сокращаются расходы, но и сохраняется бюджет, и, соответственно, повышается прибыль.

Любой бизнес подразумевает издержки. Если их нет, то и нет продукта, поставляемого на рынок. Чтобы что-то произвести, нужно на что-то потратиться. Разумеется, чем меньше издержки, тем и рентабельнее бизнес.

Однако следование этому простому правилу требует от предпринимателя учитывать большое количество нюансов, отражающих разнообразие факторов, влияющих на успех компании. Каковы наиболее примечательные аспекты, раскрывающие сущность и разновидности производственных издержек? От чего зависит эффективность бизнеса?

Немного теории

Издержки производства, согласно распространенной трактовке в среде российских экономистов - это затраты предприятия, связанные с приобретением так называемых "факторов производства" (ресурсов, без которых нельзя выпустить товар). Чем они ниже, тем экономически рентабельнее бизнес.

Измеряются издержки производства, как правило, соотносительно общему объему затрат предприятия. В частности, отдельным классом расходов могут идти те, что связаны с продажей выпущенной продукции. Однако все зависит от используемой методологии в классификации издержек. Какие здесь могут быть варианты? В числе самых распространенных в российской маркетинговой школе их две: методология "бухгалтерского" типа, и та, что именуется "экономической".

Согласно первому подходу, издержки производства - это общая совокупность всех фактических расходов, связанных с бизнесом (закупка сырья, аренда помещения, оплата коммунальных услуг, компенсация труда персонала и т. д.). "Экономическая" методология предполагает включение также и тех издержек, величина которых прямо связана с недополученной прибылью компании.

В соответствии с популярными теориями, которых придерживаются российские маркетологи, издержки производства делятся на постоянные и переменные. Те, что относятся к первому типу, как правило, не изменяются (если говорить о краткосрочных временных периодах) в зависимости от роста или сокращения темпов выпуска товара.

Издержки постоянного типа

Постоянные издержки производства - это, чаще всего, такие статьи расходов, как аренда помещения, оплата труда административного персонала (менеджеров, руководителей), обязательства по уплате некоторых видов взносов в социальные фонды. Если их представлять в виде графика, это будет кривая, находящаяся в прямой зависимости от объемов производимой продукции.

Как правило, экономистами предприятий вычисляются средние издержки производства из тех, что относятся к постоянным. Они рассчитываются, исходя из объема затрат на одну единицу выпускаемого товара. Обычно по мере роста объемов выпуска товаров "график" средних издержек нисходящий. То есть, как правило, чем больше продуктивность фабрики, тем дешевле единичное изделие.

Переменные издержки

Издержки производства предприятия, относящиеся к переменным, в свою очередь, очень восприимчивы к изменениям объема выпуска продукции. К таковым относятся расходы на закупку сырья, оплату электричества, компенсацию труда персонала на уровне специалистов. Оно и понятно: требуется больше материала, тратится энергия, нужны новые кадры. График, отображающий динамику переменных издержек, как правило, непостоянный. Если компания только начинает что-то выпускать, то эти расходы обычно растут активнее в сравнении с темпами увеличения производства.

Но как только фабрика выходит на в достаточной мере интенсивные обороты, то и переменные затраты, как правило, растут не так активно. Как и в случае с постоянными издержками, в отношении второго типа затрат часто вычисляется средний показатель - опять же, соотносительно с выпуском единицы продукции. Совокупность постоянных и переменных затрат - это общие издержки производства. Обычно они просто математически складываются при анализе экономических показателей компании.

Издержки и амортизация

Такие явление, как амортизация и тесно связанный с ней термин "износ", имеют непосредственное отношение к издержкам производства. Посредством каких механизмов?

Сначала определим, что такое износ. Это, согласно распространенной в среде российских экономистов трактовке, снижение ценности производственных ресурсов в силу. Износ может быть физическим (когда, к примеру, станок или иное оборудование попросту выходит из строя или не может выдерживать прежние темпы выпуска товаров), или моральным (если используемые предприятием средства производства, скажем, сильно уступают по эффективности тем, что используются на конкурирующих фабриках).

Ряд современных экономистов сходится во мнении, что моральный износ - это постоянные издержки производства продукции. Физический - переменные. Затраты, связанные с поддержанием объемов выпуска товара при условии износа оборудования, формируют собой те самые амортизационные отчисления.

Как правило, это связано с закупкой новой техники или вложениями в ремонт текущей. Иногда - с изменением технологических процессов (например, если на фабрике велосипедов выходит из строя станок, выпускающий спицы для колес, то их выпуск может отдаться временно или на бессрочной основе на "аутсорсинг", что, как правило, увеличивает себестоимость выпуска готовой продукции).

Таким образом, своевременная модернизация и закупка качественного оборудования - фактор, в значительной мере влияющий на снижение издержек производства. Более новая и современная техника во многих случаях предполагает меньшие амортизационные расходы. Иногда на издержки, связанные с износом оборудования, влияет также и квалификация персонала.

Как правило, более опытные мастера обращаются с техникой бережнее, чем новички, и потому может иметь смысл потратиться на приглашение дорогих, имеющих высокую квалификацию специалистов (или инвестировать в обучение молодых). Эти издержки могут оказаться ниже, чем вложения в амортизацию оборудования, попавшего под интенсивную эксплуатацию неопытных новичков.

Вначале любого курса экономической теории изучению издержек уделяется большое внимание. Это объясняется высокой значимостью этого элемента предприятия. В долгосрочном периоде все ресурсы являются переменными. В краткосрочном периоде часть ресурсов остается неизменной, а часть меняется для сокращения или увеличения выпуска.

В связи с этим принято выделять два вида издержек: постоянные и переменные. Их сумма называется общими издержками и чаще других применяется в различных расчетах.

Постоянные издержки

Они не зависят от конечного выпуска. То есть, чем бы компания не занималась, как бы много клиентов у нее не было, эти издержки всегда будут иметь одинаковое значение. На графике они в виде прямой горизонтальной линии и обозначаются FC (от английского Fixed Cost).

К постоянным издержкам относят:

Страховые выплаты;

- оклад управляющего персонала;

- амортизационные отчисления;

- оплата процентов по банковским кредитам;

- выплата процентов по облигациям;

- арендная плата и т.д.

Переменные издержки

Они напрямую зависят от количества производимой продукции. Не факт, что максимальное использование ресурсов позволит получить компании максимальную прибыль, поэтому вопрос изучения переменных издержек всегда является актуальным. На графике они изображаются в виде кривой линии и обозначаются VC (от английского Variable Cost).

К переменным издержкам относят:

Затраты на сырье;

- затраты на материалы;

- затраты на электроэнергию;

- транспортные расходы;

- и т.д.

Другие виды издержек

Явными (бухгалтерскими) издержками называются все затраты, связанные с покупкой ресурсов, не находящихся в собственности конкретной фирмы. Например, рабочая сила, топливо, материалы и т.д. Неявные издержки – это стоимость всех ресурсов, которые используются в производстве и которыми фирма уже владеет. Пример – заработная плата предпринимателя, которую он мог бы получать, работая по найму.

Также существуют возвратные издержки. Возвратными называют издержки, стоимость которых может быть возвращена в ходе деятельности фирмы. Невозвратные фирма не может получить даже в том случае, если полностью прекратит свою деятельность. Например, расходы, связанные с регистрацией фирмы. В более узком смысле невозвратными называют издержки, которые не имеют альтернативной стоимости. Например, станок, который изготавливался по заказу специально для этой фирмы.

Сегодняшнее представление

Сегодняшняя экономическая доктрина полагает предметом экономики не процесс воспроизводства, как его видели классики экономической мысли XVIII-XIX вв., а лишь действие рыночного механизма. Сам процесс производства ею сведён к преобразованию факторов, вводимых в процесс трансформации, в выпуск известного количества экономического блага данного наименования.

Издержки производства включают в себя оценку услуг труда и капитала .

Оценка услуг фактора «земля» всегда считается равной нулю. Но при расчётах между фирмами принимают во внимание необходимость сохранения вклада предшествующих участников цепочки трансформаций экономических ресурсов в создание экономического блага. Их вклад учитывается под именем «сырьё, материалы, полуфабрикаты, комплектующие изделия и услуги промышленного характера, приобретённые у сторонних организаций». По своей природе это - издержки обращения, а не издержки производства.

Классификации издержек

Экономические издержки состоят, во-первых, из актуальных и «невозвратных» (англ. sunk costs ). Последние связаны с затратами, навсегда покинувшими хозяйственный оборот без малейшей надежды на возвращение. Актуальные издержки принимают в расчёт при принятии решений, издержки «невозвратные» - нет. В учёте последние относят к всевозможным страховым случаям, как, например, списание безнадёжных долгов.

Модель издержек фирмы в краткосрочном периоде

Актуальные экономические издержки, в свою очередь, составляют из явных и вменённых. Явные издержки обязательно находят выражение в расчётах с контрагентами и отражение в бухгалтерских регистрах. Поэтому их ещё называют бухгалтерскими. Вменённые издержки объединяют затраты фирмы, не обязательно выражающиеся в расчётах с контрагентами. Это - издержки упущенных возможностей иначе применить факторы, вводимые в процесс трансформации экономических ресурсов в экономические блага.

Экономические издержки принято делить на совокупные , средние , маржинальные (их называют ещё предельными издержками) или замыкающие, а также на постоянные и переменные .

Совокупные издержки включают в себя все издержки выпуска данного объёма экономических благ. Средние издержки - это совокупные издержки, приходящиеся на единицу объёма выпуска. Маржинальные издержки - это издержки, которые приходятся на единицу изменения объёма выпуска.

Постоянные издержки возникают, когда объём применения одного (или обоих) факторов, вводимых в процесс трансформации, не может изменяться. Таким образом переменные издержки возникают, когда фирма имеет дело с факторами, вводимыми в процесс трансформации, объём применения которых ничем не ограничен.

Поскольку величина постоянных издержек обязательно перестаёт зависеть от объёмов выпуска, часто определение искажают, говоря о постоянных издержках как о независящих от объёма выпуска, а то и просто указывая некий перечень статей калькуляции себестоимости, который якобы при любых обстоятельствах описывает постоянные издержки. Например, жалование конторских работников, амортизация, реклама и т. п. Соответственно переменными начинают считать издержки, величина которых непосредственно зависит от изменения объема выпуска (сырьё, материалы, заработная плата непосредственно производственных рабочих и т. п.). Такое «внедрение» положений о бухгалтерском учёте в экономику как науку не просто неправомерно, но прямо вредоносно.

Виды издержек

Экономические издержки производства товара зависят от количества используемых ресурсов и цен на услуги факторов производства. Если предприниматель использует не приобретаемые, а собственные ресурсы, цены должны быть выражены в одинаковых единицах для точного определения величины затрат. Функция издержек описывает связь между выпуском продукции и минимально возможными затратами, необходимыми для его обеспечения. Технология и цены на производственные ресурсы обычно берутся как данные при определении функции издержек. Изменение цен на какой-либо ресурс или применение улучшенной технологии отразится на величине минимальных затрат при производстве такого же объема продукции. Функция издержек связана с производственной функцией. Минимизации затрат для производства любого данного объема продукции зависят отчасти от производства максимально возможного объема продукции при данной комбинации факторов.

Внешние и внутренние издержки

Мы можем заявить, что издержки - это внутренняя оценка тех затрат, которые фирма должна сделать, чтобы отвлечь необходимые ей факторы трансформации от альтернативного применения. Эти затраты могут быть как внешними, так и внутренними. Та оценка затрат, которая приобретает вид платежей поставщикам труда и капитала, называется внешними издержками. Однако фирма может использовать благоприобретённые ресурсы в разных технологиях, что также создаёт издержки. Издержки, связанные с упущенными возможностями иного использования благоприобретённого экономического ресурса, представляют собой неоплачиваемые или внутренние издержки.

Примечания

См. также

Литература

- Гальперин В. М. , Игнатьев С. М. , Моргунов В. И. Микроэкономика: В 2-х т. / Общ. ред. В. М. Гальперина. - СПб.: Экономическая школа, 1999.

- Пиндайк Роберт С., Рубинфельд Дэниел Л. Микроэкономика: Пер. с англ. - М.: Дело, 2000. - 808 с.

- Тарасевич Л. С., Гребенников П. И., Леусский А. И. Микроэкономика: Учебник. - 4-е изд., испр. и доп. - М.: Юрайт-Издат, 2005. - 374 с.

- Теория фирмы / Под ред. В. М. Гальперина. - СПб.: Экономическая школа, 1995. («Вехи экономической мысли»; Вып. 2) - 534 с.

Wikimedia Foundation . 2010 .